Guides / Entwickelt für Skalierbarkeit: Wie führende Unternehmen im Bereich SaaS-Buchhaltung die Herausforderungen der nutzungsbasierten Monetarisierung meistern

Entwickelt für Skalierbarkeit: Wie führende Unternehmen im Bereich SaaS-Buchhaltung die Herausforderungen der nutzungsbasierten Monetarisierung meistern

Nutzungsmodelle nehmen rasant zu – und mit ihnen der Druck auf das Rechnungswesen

Nutzungsbasierte Preisgestaltung stört traditionelle Prognosen und Umsatzrealisierung, weshalb es für Buchhaltungsleiter unerlässlich ist, die Verantwortung für den Quote-to-Revenue-Prozess zu übernehmen, um Risiken zu minimieren, Skalierbarkeit zu ermöglichen und strategisches Wachstum zu fördern.

Da immer mehr SaaS-Unternehmen nutzungsbasierte und hybride Preismodelle einführen, finden sich Buchhaltungsleiter im Zentrum des Wandels wieder. Die Vorteile dieser Modelle liegen auf der Hand: bessere Kundenorientierung, skalierbares Wachstum und differenzierte Monetarisierung. Doch die damit verbundenen operativen und regulatorischen Anforderungen für Buchhaltungsteams sind erheblich und nehmen weiter zu.

Wenn Sie Chief Accounting Officer (CAO), Controller oder Revenue Accounting Lead im SaaS-Bereich sind, sind Sie nicht allein. Wie wir sehen werden, standen Führungskräfte bei Unternehmen wie PagerDuty und BigCommerce vor denselben Herausforderungen und haben gezeigt, was möglich ist, wenn die Buchhaltung Verantwortung übernimmt. Controller und Umsatzverantwortliche haben oft eine seltene Perspektive – sie überwachen den gesamten Lebenszyklus der Nutzungsdaten, von der Vertragserstellung und Systembereitstellung bis hin zur Abrechnung und Umsatzrealisierung. Diese End-to-End-Transparenz macht die Finanzabteilung zu einem der wenigen Teams, das in der Lage ist, Zusammenhänge zu erkennen, versteckte Risiken aufzudecken und Einfluss darauf zu nehmen, wie nutzungsbasierte Strategien umgesetzt und skaliert werden.

Das ist nicht nur ein technisches Thema – es ist eine strategische Führungsaufgabe. Finanz- und Buchhaltungsteams sind einzigartig positioniert, um den gesamten Order-to-Cash-(O2C)-Prozess zu modernisieren. Die Systeme. Die Workflows. Die Daten.

In diesem Artikel analysieren wir die zentralen Herausforderungen, die nutzungsbasierte Preisgestaltung für die Buchhaltung mit sich bringt und welche Schritte führende SaaS-Finanzteams unternehmen, um diese Herausforderungen in einen strategischen Vorteil zu verwandeln.

Wichtigste Erkenntnisse für SaaS-Buchhaltungsleiter

- Nutzungsbasierte Preisgestaltung erschwert traditionelle Prognosen: 95 % der SaaS-Finanzleiter geben an, dass Nutzungsmodelle die Umsatzprognose erschweren. Die Integration von Echtzeitdaten und Szenariomodellierung sind unerlässlich, um Transparenz wiederherzustellen.

- Unsaubere Nutzungsdaten erhöhen das Prüfrisiko: Unkonsistente oder verspätete Nutzungsdaten verhindern eine korrekte Abrechnung und die Einhaltung von ASC 606. Die Automatisierung der Datenaufnahme und der Aufbau von Prüfpfaden sind entscheidend.

- Manuelle Abstimmung ist weiterhin weit verbreitet: 97 % der SaaS-Buchhaltungsleiter sagen, dass ihre Teams in Tabellenkalkulationen feststecken. Workflow-Automatisierung und einheitliche O2C-Plattformen sind der Weg in die Zukunft.

- Komplexe Preisgestaltung erschwert die Einhaltung von Vorschriften: Staffel-, Pool- und volumenbasierte Modelle stellen die Einhaltung von ASC 606 vor Herausforderungen. Standardisierte Buchhaltungslogik und frühzeitige Einbindung der Finanzabteilung sind unverzichtbar.

- Altsysteme bremsen das Wachstum: 94 % der Führungskräfte berichten, dass sie aufgrund von O2C-Systemeinschränkungen nicht standardisierte Angebote ablehnen. Skalierbare Infrastrukturen sind unerlässlich, um Angebotsinnovationen zu unterstützen.

- Mangelnde Transparenz schädigt das Vertrauen: Ohne klare Nutzungstransparenz leiden Kundenvertrauen und -bindung. Nutzungs-Dashboards und transparente Abrechnung helfen, Streitigkeiten und Abwanderung zu reduzieren.

- Finance muss die Führung übernehmen: Buchhaltungsteams, die den Quote-to-Revenue-Prozess verantworten, können Risiken reduzieren, Skalierbarkeit ermöglichen und strategisches Wachstum im Zeitalter der Nutzung vorantreiben.

Die strategische Chance für das Rechnungswesen

Als Controller oder Umsatzverantwortlicher gehören Sie möglicherweise zu den wenigen – oder gar zu den einzigen – Personen mit vollständiger End-to-End-Transparenz über den gesamten Lebenszyklus der Nutzungsdaten. Von den Vertragsbedingungen über die Systembereitstellung, Nutzungsvorgänge, Abrechnung bis hin zur Umsatzrealisierung: Ihr Team sieht alles. Diese einzigartige Perspektive versetzt Sie in die Lage, Risiken zu identifizieren, Umsatzchancen zu erkennen und die Monetarisierungsstrategie zu steuern.

Und dennoch arbeiten Sie oft in einem schwierigeren makroökonomischen Umfeld. B2B-Kunden schränken ihre Budgets ein. Interne IT-Investitionen werden aufgeschoben. SaaS-Unternehmen werden kreativer denn je und bieten mehrjährige Ramp-ups, nutzungsbasierte Preisgestaltung und individuelle Vertragsbedingungen an, nur um Abschlüsse zu sichern.

Das Ergebnis? Verträge mit komplexen Anforderungen an die Umsatzrealisierung und fragmentierte Daten, die durch veraltete Systeme fließen – sodass Umsatzbuchhalter die einzelnen Teile mühsam zusammensetzen müssen. Ohne Automatisierung, Prüfpfade oder Zeit zur korrekten Umsatzbehandlung bewegen sich Controller und Verantwortliche für Umsatzrealisierung auf einem Hochseil ohne Netz.

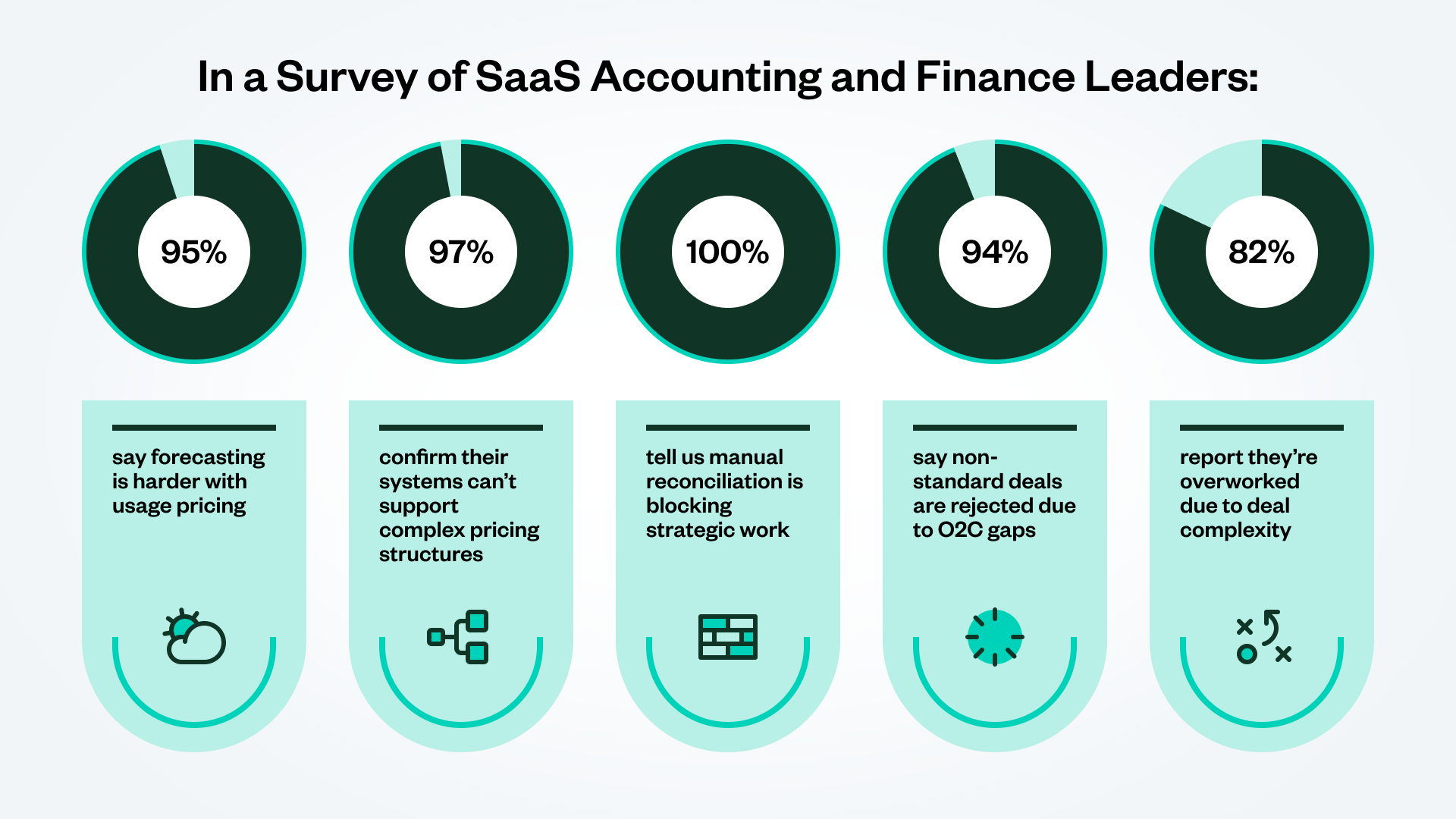

Aktuelle Daten bestätigen diesen Druck. In einer Umfrage unter Buchhaltungs- und Finanzleitern gaben 95 % im SaaS-Bereich an, dass nutzungsbasierte Preisgestaltung die Umsatzprognose erschwert, und 97 % berichten, dass ihre aktuellen Systeme die komplexen Preisstrukturen des Unternehmens nicht mehr unterstützen können.

95%

97%

100%

94%

82%

geben an, dass Prognosen mit nutzungsbasierter Preisgestaltung schwieriger sind

bestätigen, dass ihre Systeme komplexe Preisstrukturen nicht unterstützen können

geben an, dass manuelle Abstimmung strategische Arbeit behindert

geben an, dass nicht standardisierte Angebote aufgrund von O2C-Lücken abgelehnt werden

berichten, dass sie aufgrund der Komplexität der Angebote überlastet sind

Herausforderung 1: Unvorhersehbare Umsätze machen Prognosen nahezu unmöglich

Als Vorreiter technologischer Innovation und im Wettbewerbsumfeld haben SaaS-Unternehmen früh dynamischere Preismodelle, nutzungsbasierte Abrechnung und hybride Umsatzstrukturen eingeführt, die traditionelle Finanzprozesse auf die Probe stellen.

Doch wie beeinflusst nutzungsbasierte Preisgestaltung die Vorhersehbarkeit der Umsätze? Bei Nutzung schwanken die Umsätze je nach Kundenverhalten, das stark variieren und oft unvorhersehbar sein kann. Darüber hinaus erfordert das Management der Kundenerwartungen und die Sicherstellung, dass der Wert mit den Kosten im Rahmen eines nutzungsbasierten Preismodells übereinstimmt, ein sensibles Zusammenspiel zwischen Kunde und Vertriebsteam – was zu unvorhersehbaren Abrechnungsspitzen und Nachlässen führen kann. Herkömmliche Prognosemodelle, die sich auf feste Abonnementgebühren stützen, geraten schnell an ihre Grenzen.

Wenn Sie und Ihr Team diese Herausforderungen spüren, sind Sie nicht allein. Nahezu alle (95 %) SaaS-Buchhaltungs- und Finanzleiter in der aktuellen Umfrage von Zuora geben an, dass Prognosen unter nutzungsbasierter Preisgestaltung spürbar schwieriger sind.

Möglicherweise verbringen Sie und Ihr Team wertvolle Zeit damit, lediglich Abweichungen zwischen Ist- und Planzahlen zu erklären, anstatt sich auf die strategische Planung zu konzentrieren. Prognosen werden zur Abfolge von Annahmen und Schätzungen. Und da Ihnen möglicherweise Echtzeittransparenz über Nutzungstrends fehlt, werden Sie von unerwarteter Kundennutzung überrascht. Ob berechtigt oder fehlerhaft – der fehlende Einfluss auf die Nutzung durch den Kunden führt zu unvorhersehbaren Rückgängen oder Anstiegen.

Schritte zur Lösung:

- Entwickeln Sie Prognosemodelle auf Basis von Kohorten und Szenarien. Kohorten können z. B. nach Unternehmensgröße oder Branche gebildet werden. Analysieren Sie Ihre Kundendaten aus verschiedenen Blickwinkeln.

- Erstellen Sie rollierende 13-Wochen-Prognosen unter Berücksichtigung von Saisonalität und Nutzungsmustern.

- Integrieren Sie Echtzeit-Nutzungsdaten in Ihre Prognose-Workflows und stellen Sie dabei klar identifizierte und vorhersagbare Daten bereit.

Die Lösung in der Praxis

Bei Tradeweb, wo transaktionsbasierte Umsätze mit der Marktdynamik schwanken, stellte der CFO einen Head of Finance Transformation ein, um Prognosefähigkeiten zu entwickeln, die Nutzungsschwankungen abfedern können. Durch die Integration von Echtzeit-Nutzungsdaten in ihre Modelle ermöglichten sie eine intelligentere Planung und Wachstum.

Herausforderung 2: Unsaubere oder fehlende Nutzungsdaten erhöhen das Prüfungs- und Compliance-Risiko

-

Neue nutzungsbasierte Produkte und Preisstrukturen werden häufig von Produktteams eingeführt – oftmals ohne ausreichende Einbindung von Buchhaltung oder Finanzabteilung. Sobald Kunden unter diesen nicht abgestimmten Strukturen Nutzung generieren, ist das Buchhaltungsteam gezwungen, verspäteten, fehlenden oder inkonsistenten Nutzungsdaten hinterherzulaufen. Dadurch wird eine korrekte Rechnungsstellung erschwert und eine ordnungsgemäße Umsatzrealisierung noch schwieriger.

Die Folge? Kunden erhalten fehlerhafte Rechnungen. Das Prüfungsrisiko steigt. Und ohne eine saubere Datenhistorie können Prüfer die Umsätze nicht zuverlässig auf das ursprüngliche Nutzungsevent zurückführen. Kein Wunder, dass nur 44 % der Buchhaltungsleiter großes Vertrauen in ihre Umsatzdaten haben und 65 % sich aufgrund manueller Prozesse Sorgen um fehlerhafte Finanzberichte machen.

Schritte zur Lösung:

- Etablieren Sie funktionsübergreifende Daten-Governance zwischen Vertrieb, Finanzen, Produkt und Technik.

- Bauen Sie Prüfpfade auf, die die Transaktion vom Rohdatenpunkt über die Abrechnung bis zum Umsatz nachvollziehbar machen.

- Automatisieren Sie die Erfassung und Validierung der Nutzungsdaten direkt an der Quelle.

Die Lösung in der Praxis

Mangopay hat dieses Problem gezielt gelöst. Ihr CFO verbrachte zuvor Tage mit Kundengesprächen, um nutzungsbasierte Abrechnungen zu verteidigen – ohne zuverlässige Prüfspur. Nach der Einführung eines einheitlichen Abrechnungssystems mit integrierter Mediation konnten Datenlücken geschlossen und Umsatzverluste reduziert werden.

Herausforderung 3: Manuelle Abstimmung frisst Ihr Team auf

Hier ist die unbequeme Wahrheit: Altsysteme können keine nutzungsbasierte Abrechnung und Umsatzrealisierung automatisieren. Ihnen fehlt es schlicht an den nötigen Fähigkeiten. Um den Betrieb aufrechtzuerhalten, sind Sie möglicherweise gezwungen, auf manuelle Notlösungen zurückzugreifen: Ihr Revenue-Recognition-Team steckt in Tabellenkalkulationen fest, gleicht Nutzungsdaten mit Rechnungen ab, passt Umsatzpläne manuell an und verfolgt individuelle Preisgestaltungen händisch nach.

Das ist ein weit verbreitetes Problem: Selbst mit mehr Automatisierung und KI-Werkzeugen sagen 97 % der SaaS-Buchhaltungs- und Finanzleiter, dass ihre Teams weiterhin durch manuelle O2C-Aufgaben ausgebremst werden.

Das führt zu verspäteten Abschlüssen, erhöhtem Prüfungsrisiko und demotivierten Teams. Noch schlimmer: Es hält Buchhalter von strategischer Arbeit ab, die echten Mehrwert bringen könnte – etwa Muster in Nutzungsdaten zu erkennen, um genauere Prognosen zu unterstützen.

Schritte zur Lösung:

- Automatisieren Sie die Abstimmung von Nutzung zu Rechnung sowie von Rechnung zu Umsatzplan.

- Eliminieren Sie Tabellenkalkulationen, indem Sie Prozesse standardisieren und in Workflow-Automatisierung investieren.

- Nutzen Sie eine einheitliche, nutzungsorientierte O2C-Plattform, auf der alle Daten in einem System sichtbar sind.

Die Lösung in der Praxis

Bei Infor haben Buchhaltungsteams die Nutzung manuell in Excel abgestimmt. Nach der Einführung automatisierter Umsatzsysteme konnten sie die Zahlungsströme stabilisieren und die Umsatzprognose verbessern – und so ihren Teams Freiraum für strategische Analysen verschaffen.

Herausforderung 4: Die Einhaltung von ASC 606 wird mit zunehmender Preisintelligenz immer schwieriger

Innovative und experimentelle Preismodelle sind zweifellos ein wesentlicher Bestandteil der wettbewerbs- und wachstumsorientierten Strategien der meisten SaaS-Unternehmen. Doch wie jeder erfahrene Buchhalter weiß: Sobald gestaffelte, volumenbasierte, vorausbezahlte sowie Pool- oder Mindestnutzungsmodelle eingeführt werden, kann die Umsatzrealisierung schnell unüberschaubar werden. ASC 606 verlangt, dass Umsätze ausschließlich bei Erfüllung erfasst werden. Das ist kaum möglich, wenn Preislogiken inkonsistent angewendet werden oder sich komplett außerhalb der Finanzsysteme mit fragwürdiger Datenintegrität befinden!

Falsch angewendete Sätze oder ungenaue Einschränkungen können zu Umsatzstornierungen, Prüfungsanmerkungen und sogar erheblichen Fehlangaben führen. Dennoch besteht die Gefahr, dass Ihr Team diese Probleme erst entdeckt, wenn es bereits zu spät ist.

Schritte zur Lösung:

- Beziehen Sie die Umsatzbuchhaltung frühzeitig in die Preisgestaltung und Datenstruktur ein.

- Standardisieren Sie Umsatzverträge und deren Behandlung für neue Nutzungsmodelle.

- Automatisieren Sie die Berechnung von Einschränkungen sowie die Messung und Planung der Nutzung.

Die Lösung in der Praxis

Bei PagerDuty erforderte der Wechsel zur nutzungsbasierten Preisgestaltung eine vollständige Überarbeitung des Umsatzrealisierungsprozesses. Durch die Integration der Buchhaltungslogik direkt ins System wurde die Einhaltung der Vorschriften von Anfang an sichergestellt.

Wenn Sie Veränderungen auf der Abrechnungsseite haben – Nutzung, Verbrauch oder was auch immer es sein mag – ist es entscheidend, SOX und den Jahresabschluss stets im Blick zu behalten. Wenn Sie das nicht von Anfang an korrekt umsetzen, wird früher oder später der CFO kommen und fragen: „Wird das nicht ein Problem?“ – und dann müssen Sie alles noch einmal überarbeiten.

–Jane Koltsova

Ehemalige Senior Director of Global Revenue bei PagerDuty

Herausforderung 5: Nicht skalierbare Systeme verursachen Reibung am Deal Desk

Skalierung und Wachstum sind grundsätzlich positiv, bringen aber zwangsläufig komplexere Angebote mit sich – etwa Nutzungsschwellen, individuelle Preisgestaltung oder dynamische Bundles, die von Ihren bisherigen Abrechnungs- und Umsatzsystemen einfach nicht unterstützt werden.

Dies hat erhebliche Auswirkungen auf das gesamte Unternehmen, nicht nur auf die Buchhaltung: 94 % der befragten SaaS-Finanz- und Buchhaltungsleiter geben an, dass sie gelegentlich nicht standardisierte Angebote aufgrund von O2C-Einschränkungen ablehnen. 80 % sagen, dass Genehmigungen zu mehr manueller Arbeit führen. Und 82 % der Finanzleiter berichten, dass sie durch den operativen Aufwand der Umsatzzuordnung überlastet sind.

Schritte zur Lösung:

- Arbeiten Sie bereichsübergreifend, um flexible Angebotsstrukturen zu standardisieren und im Unternehmen zu schulen, die von Ihren Systemen unterstützt werden. Geben Sie Hinweise, wie beim Einführen neuer Strukturen mit Buchhaltung und Finanzabteilung zusammengearbeitet werden sollte.

- Ermöglichen Sie die Übernahme von Verantwortung durch das Finanzteam beim Deal-Desk-Prozess durch die Abstimmung der Ziele über den gesamten QTC-Prozess hinweg.

- Nutzen Sie eine moderne O2C-Plattform mit durchgängiger Unterstützung für Preisinnovationen, einschließlich Testen und Individualisierung.

Die Lösung in der Praxis

BigCommerce stand bei seiner Fokussierung auf den Enterprise-Markt vor denselben Herausforderungen. Ihr CAO stellte ein bereichsübergreifendes Team zusammen, um ein skalierbares O2C-System einzuführen, das sowohl nutzungsbasierte Preisgestaltung als auch Unternehmensangebote unterstützt und gleichzeitig Engpässe im Finanzbereich verhindert.

Herausforderung 6: Fehlende Transparenz untergräbt das Vertrauen der Kunden

Moderne Unternehmenskunden erwarten Transparenz: unterjährige Nutzungsupdates, übersichtliche Rechnungen und planbare Abrechnungen. Können Kunden die Gebühren nicht nachvollziehen, reagieren sie mit Widerspruch – oder schlimmer noch, sie kündigen. Rechnungsstreitigkeiten nehmen zu, Zahlungseingänge verzögern sich, Support-Teams leiten Abrechnungsfragen an die Finanzabteilung weiter und letztlich leidet Ihre Marke darunter.

Schritte zur Lösung:

- Stellen Sie nutzerorientierte Dashboards zur Verfügung.

- Automatisieren Sie Benachrichtigungen, wenn Kunden Ausgabengrenzen erreichen.

- Nehmen Sie Nutzungserläuterungen bei Vertragsabschluss und direkt auf den Rechnungen mit den tatsächlichen Nutzungsdaten auf.

- Vernetzen Sie Abrechnung, Umsatz und CRM in einer intelligenten Plattform, die Ihnen das Einziehen von Zahlungen erleichtert und zugleich Vertrauen erhält sowie eine sichere Prognose ermöglicht.

Die Lösung in der Praxis

Bei Mangopay ist Transparenz laut CFO oberste Priorität. Durch die Bereitstellung von Echtzeit-Nutzungsdaten für Kunden konnte das Vertrauen wiederhergestellt und die Zahl der Rechnungsstreitigkeiten deutlich reduziert werden.

Häufig gestellte Fragen

1. Welche Rolle sollte das Rechnungswesen in einer nutzungsbasierten Preisstrategie spielen?

Das Rechnungswesen sollte von Anfang an eingebunden sein – um die Preislogik mitzugestalten, finanzielle Kontrollen durchzusetzen, die Prüfungsfähigkeit sicherzustellen und skalierbare Monetarisierungsstrategien zu ermöglichen.

2. Warum ist die Prognose bei nutzungsbasierter Preisgestaltung so schwierig und wie können wir sie verbessern?

Nutzungsbasierte Umsätze schwanken mit dem Kundenverhalten und sind daher von Natur aus schwieriger vorherzusagen als Festpreis-Modelle. Darüber hinaus schließt die Vorgabe in ASC 606 bestimmte Arten von nutzungsbasierten Umsätzen von der Bildung aktiver Rechnungsabgrenzungsposten aus, weshalb sie für manche Unternehmen nicht prognostizierbar sind. Diese Unvorhersehbarkeit erschwert Budgetierung, Umsatzplanung und Abweichungsanalysen. Um Prognosen zu verbessern, sollten rollierende 13-Wochen-Modelle, kohortenbasierte und szenariobasierte Planungsansätze genutzt sowie Echtzeit-Nutzungsdaten in die Prognose-Workflows integriert werden, um Volatilität besser zu antizipieren und zu steuern.

3. Woran erkenne ich, ob unsere aktuellen Systeme bei nutzungsbasierten Umsätzen Prüfungs- oder Compliance-Risiken verursachen?

Wenn Ihr Team zur Abstimmung von Nutzungsdaten auf Tabellenkalkulationen angewiesen ist, eine klare Prüfspur fehlt oder Sie von verzögerten oder inkonsistenten Eingaben aus Produktivsystemen abhängen, besteht möglicherweise ein Risiko für die ASC-606-Compliance. Die größten Prüfungswarnsignale sind ungenaue oder fehlende Nutzungsdaten, manuelle Umsatzberechnungen und inkonsistente Behandlung – all dies kann zu Fehlangaben, Umsatzstornierungen und Kontrollmängeln führen. Um Risiken zu minimieren, sollte das Rechnungswesen frühzeitig in die Preisgestaltung eingebunden, die Erfassungslogik für neue Nutzungsmodelle standardisiert und die Berechnung von Einschränkungen sowie die Umsatzbehandlung direkt im System automatisiert werden.

4. Wie kann ich unsere Nutzungsdaten bereinigen und die manuelle Abstimmung in der Umsatzrealisierung reduzieren?

Beginnen Sie mit dem Aufbau eines gemeinsamen Daten-Governance-Rahmens zwischen Finanzen, Produkt und Technik, um Konsistenz und Verantwortlichkeit sicherzustellen. Anschließend sollte ein automatisiertes, nutzungsfähiges Umsatzsystem eingeführt werden, das Nutzungsdaten, Abrechnung und Umsatzrealisierung in einem einheitlichen Ablauf verbindet. Die Automatisierung von Erfassung, Validierung und Prüfpfaden eliminiert manuelle Abstimmungen und Tabellenkalkulationen, sodass Ihr Team sich auf strategische Aufgaben anstelle von operativer Nacharbeit konzentrieren kann.

5. Wie sieht eine moderne, nutzungsfähige O2C-Architektur aus?

Es handelt sich um eine einheitliche Plattform, die die Erfassung von Nutzungsdaten, die Preislogik, die Abrechnung, die Umsatzrealisierung und die Compliance automatisiert – wodurch Ihr Team operative Abläufe skalieren und sich von der taktischen Ausführung auf strategische Führung verlagern kann.

Die strategische Chance für Finanzen und Rechnungswesen

Als Führungskraft im Finanz- oder Rechnungswesen reagieren Sie nicht nur auf Komplexität – Sie sind in einer einzigartigen Position, die Modernisierung der Monetarisierung aktiv zu gestalten. Als Controller oder Verantwortlicher für die Umsatzrealisierung sind Sie möglicherweise einer der wenigen, wenn nicht sogar der einzige, der den vollständigen Lebenszyklus der Nutzungsdaten überblickt: vom Vertrag über die Bereitstellung, Nutzungsvorgänge und Abrechnung bis hin zur endgültigen Umsatzrealisierung.

Durch Ihre Monatsabschlussprüfungen und Analysen gewinnen Sie bereits wertvolle Erkenntnisse über das Kundenverhalten. Diese Erkenntnisse sind äußerst wirkungsvoll und versetzen Sie in die Lage, strategisch zu agieren. Indem Sie dieses Wissen mit dem Vertrieb oder dem Executive Leadership teilen, können Sie Pricing, Packaging und Go-to-Market-Strategien mitgestalten. Dafür ist jedoch Folgendes erforderlich:

- Übernahme der Verantwortung für den gesamten Quote-to-Revenue-Prozess.

- Zusammenarbeit über Teams hinweg zur Definition von Pricing, Telemetrie und Audit-Kontrollen.

- Investitionen in eine nutzungsorientierte O2C-Architektur, die Datenflüsse automatisiert, Compliance sicherstellt und Flexibilität ermöglicht.

Die Schlussfolgerung ist eindeutig: Nutzungsbasierte Preisgestaltung wird nicht verschwinden – sie wächst weiter. Doch die Unternehmen, die erfolgreich sein werden, sind nicht die mit den kreativsten Preismodellen, sondern diejenigen, deren Finanz- und Buchhaltungsteams diese Modelle skalieren, absichern und erklären können.

Buchhaltungsleiter, die jetzt modernisieren, können Risiken reduzieren, die Compliance verbessern und sich als Wegbereiter für zukünftiges Umsatzwachstum positionieren.

Jetzt ist es Zeit, die Führung zu übernehmen.