Guides / Conçu pour évoluer : comment les leaders de la comptabilité SaaS relèvent les défis de la monétisation basée sur l’utilisation

Conçu pour évoluer : comment les leaders de la comptabilité SaaS relèvent les défis de la monétisation basée sur l’utilisation

Les modèles d’utilisation se multiplient, tout comme la pression sur la comptabilité

La tarification basée sur l’utilisation bouleverse les méthodes traditionnelles de prévision et de reconnaissance des revenus, rendant essentiel pour les responsables comptables de prendre en main le processus du devis à la reconnaissance du revenu afin de minimiser les risques, permettre la montée en charge et soutenir la croissance stratégique.

À mesure que de plus en plus d’entreprises SaaS adoptent des modèles de tarification basés sur l’utilisation ou hybrides, les responsables comptables se retrouvent au cœur du changement. Les avantages de ces modèles sont clairs : une meilleure adéquation avec les clients, une croissance évolutive et une monétisation différenciée. Mais la charge opérationnelle et de conformité qu’ils font peser sur les équipes comptables est considérable et ne cesse de croître.

Si vous êtes Chief Accounting Officer (CAO), Contrôleur ou Responsable de la reconnaissance des revenus dans le SaaS, vous n’êtes pas seul. Comme nous le verrons, des leaders d’entreprises telles que PagerDuty et BigCommerce ont été confrontés aux mêmes défis et ont démontré ce qu’il est possible d’accomplir lorsque la comptabilité prend le relais. Les contrôleurs et les responsables des revenus disposent souvent d’une vision rare : ils supervisent l’ensemble du cycle de vie des données d’utilisation, de la configuration du contrat et la mise en place des systèmes à la facturation et à la reconnaissance des revenus. Cette visibilité de bout en bout fait de la finance l’une des seules équipes capables de relier les points, de révéler les risques cachés et d’influer sur la manière dont les stratégies basées sur l’utilisation sont exécutées et évoluent.

Il ne s’agit pas simplement d’un enjeu technologique — c’est une véritable opportunité de leadership stratégique. Les équipes finance et comptabilité sont idéalement positionnées pour moderniser l’ensemble du processus order-to-cash (O2C). Les systèmes. Les workflows. Les données.

Dans cet article, nous passerons en revue les principaux défis que la tarification basée sur l’utilisation pose à la comptabilité, ainsi que les mesures prises par les équipes financières SaaS les plus avancées pour transformer ces défis en avantage stratégique.

Points clés pour les responsables comptables SaaS

- La tarification basée sur l’utilisation bouleverse la prévision traditionnelle : 95 % des responsables financiers SaaS déclarent que les modèles d’utilisation rendent la prévision des revenus plus difficile. L’intégration de données en temps réel et la modélisation de scénarios sont essentielles pour retrouver de la visibilité.

- Des données d’utilisation non fiables créent un risque d’audit : Des données d’utilisation incohérentes ou tardives empêchent une facturation précise et la conformité à la norme ASC 606. L’automatisation de la collecte et la création de pistes d’audit sont cruciales.

- La réconciliation manuelle reste omniprésente : 97 % des responsables comptables SaaS affirment que leurs équipes sont bloquées dans les tableurs. L’automatisation des workflows et les plateformes O2C unifiées sont la voie à suivre.

- La complexité des modèles tarifaires pèse sur la conformité : Les modèles à paliers, mutualisés ou basés sur les volumes compliquent le respect de l’ASC 606. Une logique comptable standardisée et une implication précoce de la finance sont indispensables.

- Les systèmes hérités freinent la croissance : 94 % des responsables déclarent refuser des contrats non standards à cause des limites des systèmes O2C. Une infrastructure évolutive est essentielle pour soutenir l’innovation commerciale.

- Le manque de transparence nuit à la confiance : Sans visibilité claire sur l’utilisation, la confiance et la fidélisation client en pâtissent. Les tableaux de bord d’utilisation et la clarté de la facturation permettent de réduire les litiges et le churn.

- La finance doit prendre l’initiative : Les équipes comptables qui prennent la responsabilité du processus du devis à la reconnaissance du revenu peuvent réduire les risques, débloquer l’évolutivité et soutenir la croissance stratégique à l’ère de l’utilisation.

L’opportunité stratégique pour la comptabilité

En tant que contrôleur ou responsable des revenus, vous faites peut-être partie des rares, voire du seul, à disposer d’une visibilité de bout en bout sur l’ensemble du cycle de vie des données d’utilisation. Des conditions contractuelles à la mise en service des systèmes, des événements d’utilisation à la facturation et à la reconnaissance des revenus, votre équipe a une vue d’ensemble. Cette position unique vous place en première ligne pour identifier les risques, détecter les opportunités de revenus et orienter la stratégie de monétisation.

Pourtant, vous devez souvent accomplir cela dans un environnement macroéconomique difficile. Les acheteurs B2B serrent les budgets. Les investissements technologiques internes sont différés. Et les entreprises SaaS font preuve de plus de créativité que jamais, en lançant des montées en puissance pluriannuelles, des tarifications basées sur l’utilisation et des conditions personnalisées simplement pour faire avancer les contrats.

Résultat ? Des contrats aux implications complexes en matière de reconnaissance des revenus et des données fragmentées circulant dans des systèmes obsolètes, laissant aux comptables la tâche de reconstituer l’ensemble. Sans automatisation, pistes d’audit ni temps pour déterminer le bon traitement des revenus, les contrôleurs et responsables de la reconnaissance des revenus avancent sur une corde raide sans filet.

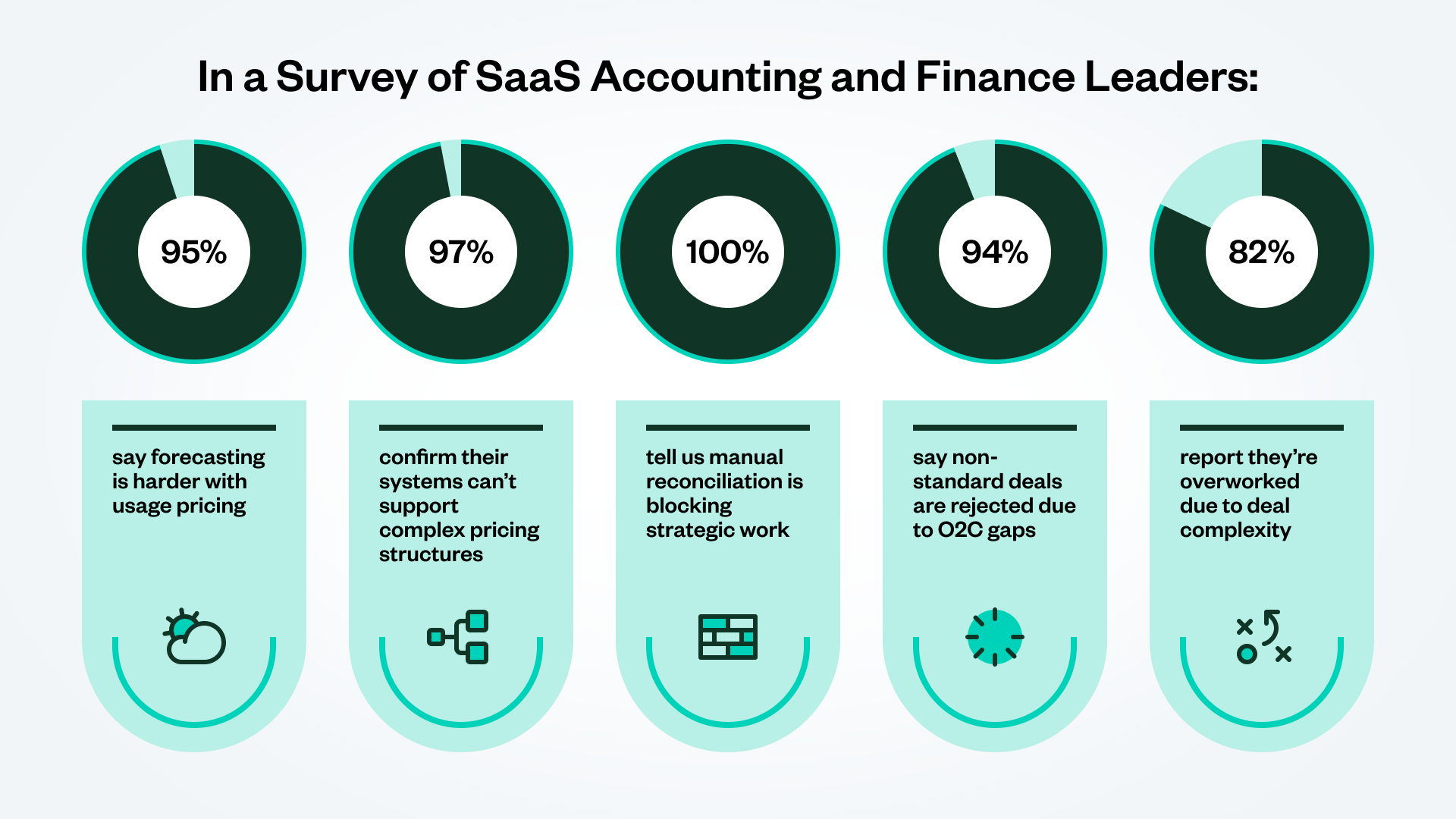

Les données récentes confirment cette pression. Selon une enquête auprès de responsables comptables et financiers, 95 % dans le SaaS affirment que la tarification à l’usage complique la prévision des revenus, et 97 % rapportent que leurs systèmes actuels ne peuvent pas prendre en charge les structures tarifaires complexes exigées par leur activité.

95%

97%

100%

94%

82%

affirment que la prévision est plus difficile avec la tarification à l’usage

confirment que leurs systèmes ne peuvent pas prendre en charge des structures tarifaires complexes

nous indiquent que la réconciliation manuelle freine le travail stratégique

affirment que les contrats non standards sont rejetés en raison des lacunes O2C

déclarent être surchargés de travail en raison de la complexité des contrats

Défi 1 : Des revenus imprévisibles rendent la prévision quasi impossible

À la pointe de l’innovation technologique et de la concurrence, les entreprises SaaS ont été parmi les premières à adopter des modèles de tarification plus dynamiques, la facturation à l’utilisation et des structures de revenus hybrides, ce qui met à l’épreuve les opérations financières traditionnelles.

Mais quel est l’impact de la tarification basée sur l’utilisation sur la prévisibilité des revenus ? Avec ce modèle, les revenus fluctuent en fonction du comportement des clients, qui peut varier considérablement et reste souvent imprévisible. De plus, gérer les attentes des clients et s’assurer que la valeur perçue est alignée sur les coûts, dans un modèle basé sur l’utilisation, exige un véritable équilibre entre le client et l’équipe commerciale, engendrant des pics et des remises de facturation imprévisibles. Les modèles de prévision traditionnels, qui reposent sur des abonnements à montant fixe, deviennent rapidement obsolètes.

Si vous et votre équipe ressentez cette difficulté, vous n’êtes pas seuls. Près de 95 % des responsables comptables et financiers SaaS interrogés dans la dernière enquête de Zuora déclarent que la prévision est nettement plus difficile avec la tarification à l’usage.

Peut-être passez-vous, vous et votre équipe, un temps précieux à tenter d’expliquer les écarts entre le réalisé et les prévisions, au lieu de vous consacrer à la planification stratégique. La prévision devient alors une succession d’hypothèses et d’estimations. Et faute de visibilité en temps réel sur les tendances d’utilisation, vous êtes pris au dépourvu par des comportements clients inattendus. Qu’ils soient fondés ou erronés, le manque de contrôle sur l’utilisation client entraîne des baisses ou des pics imprévisibles.

Étapes pour résoudre ce problème :

- Élaborez des modèles de prévision par cohortes et scénarios. Les cohortes peuvent être définies par taille d’entreprise ou secteur d’activité. Analysez vos données clients sous plusieurs angles.

- Établissez des prévisions glissantes sur 13 semaines, en tenant compte de la saisonnalité et des tendances d’utilisation.

- Intégrez les données d’utilisation en temps réel dans les workflows de prévision, en identifiant clairement les données fiables et prévisibles.

La solution en pratique

Chez Tradeweb, où les revenus liés aux transactions peuvent varier selon l’activité des marchés, le CFO a recruté un responsable de la transformation financière afin de développer des capacités de prévision capables d’absorber la volatilité de l’utilisation. En intégrant les données d’utilisation en temps réel dans leurs modèles, ils ont pu planifier et croître plus intelligemment.

Défi 2 : Des données d’utilisation incomplètes ou erronées créent un risque d’audit et de conformité

-

Les nouveaux produits et configurations tarifaires basés sur l’utilisation sont souvent lancés par les équipes produit avec peu d’implication de la comptabilité ou de la finance. Conséquence : lorsque les clients commencent à générer de l’utilisation selon ces structures non validées, l’équipe comptable se retrouve à devoir rattraper le retard, à courir après des données d’utilisation manquantes, en retard ou incohérentes. Cela complique la facturation précise et rend la reconnaissance correcte des revenus encore plus difficile.

Conséquences ? Les clients reçoivent des factures erronées. Le risque d’audit augmente. Et sans piste de données fiable, les auditeurs ne peuvent pas rattacher les revenus à l’événement d’utilisation d’origine. Sans surprise, seuls 44 % des responsables comptables déclarent avoir une grande confiance dans leurs données de revenus, et 65 % s’inquiètent du risque d’erreurs financières dues aux processus manuels.

Étapes pour résoudre ce problème :

- Mettre en place une gouvernance des données transverse entre les ventes, la finance, le produit et l’ingénierie.

- Créer des pistes d’audit retraçant la transaction depuis l’utilisation brute jusqu’à la facturation et la reconnaissance des revenus.

- Automatiser la collecte et la validation des données d’utilisation à la source.

La solution en pratique

Mangopay a traité ce problème précisément. Leur CFO passait lui-même des journées entières au téléphone avec les clients pour justifier les frais liés à l’utilisation — sans aucune piste d’audit fiable. Après avoir mis en place un système de facturation unifié avec médiation intégrée, ils ont éliminé les écarts de données et réduit les fuites de revenus.

Défi 3 : La réconciliation manuelle épuise vos équipes

Voici la réalité : les systèmes hérités ne permettent pas d’automatiser la facturation à l’utilisation et la reconnaissance des revenus. Ils n’en sont tout simplement pas capables. Pour faire avancer les choses, vous êtes parfois contraints de recourir à des solutions manuelles : votre équipe de reconnaissance des revenus se retrouve prisonnière de tableurs, à rapprocher manuellement les données d’utilisation avec les factures, ajuster les calendriers de revenus et suivre la tarification personnalisée.

C’est un problème courant : même avec l’arrivée d’outils d’automatisation et d’IA, 97 % des responsables comptables et financiers SaaS déclarent que leurs équipes restent engluées dans des tâches manuelles O2C.

Cela entraîne des clôtures tardives, un risque d’audit accru et des équipes démotivées. Plus grave encore, cela détourne les comptables des missions stratégiques qui pourraient créer de la valeur, comme l’identification de tendances dans les données d’utilisation pour améliorer la précision des prévisions.

Étapes pour résoudre ce problème :

- Automatiser le rapprochement des données d’utilisation avec les factures, ainsi que le rapprochement des factures avec les calendriers de revenus.

- Éliminer les tableurs en standardisant les processus et en investissant dans l’automatisation des workflows.

- Utiliser une plateforme O2C unifiée et adaptée à l’utilisation, où toutes les données sont visibles dans un seul système.

La solution en pratique

Chez Infor, les équipes comptables effectuaient manuellement le rapprochement des données d’utilisation dans Excel. Après l’adoption de systèmes de revenus automatisés, ils ont stabilisé les flux de trésorerie et amélioré la prévisibilité des revenus, tout en permettant à leurs équipes de se concentrer sur l’analyse stratégique.

Défi 4 : La conformité à l’ASC 606 se complique à mesure que les modèles tarifaires gagnent en sophistication

L’innovation et l’expérimentation en matière de modèles tarifaires constituent sans aucun doute un élément clé des stratégies concurrentielles et de croissance de la plupart des entreprises SaaS aujourd’hui. Mais, comme tout comptable chevronné le sait, dès lors que vous ajoutez des modèles à paliers, basés sur les volumes, prépayés, mutualisés ou à engagement minimum, la reconnaissance des revenus peut rapidement devenir ingérable. L’ASC 606 exige que les revenus soient reconnus uniquement lorsqu’ils sont acquis. C’est difficile lorsque la logique tarifaire est appliquée de manière incohérente ou qu’elle réside complètement en dehors des systèmes financiers, avec une intégrité des données discutable !

Des taux mal appliqués ou des contraintes inexactes peuvent entraîner des reprises de revenus, des signalements lors d’audits, voire des erreurs significatives dans les états financiers. Pourtant, il est possible que votre équipe ne découvre ces problèmes que trop tard.

Étapes pour résoudre ce problème :

- Impliquer la comptabilité des revenus dès la conception des modèles tarifaires et de la structure des données.

- Standardiser les contrats de revenus et leur traitement pour les nouveaux modèles d’utilisation.

- Automatiser les calculs de contraintes ainsi que la mesure ou les plannings d’utilisation.

La solution en pratique

Chez PagerDuty, le passage à la tarification basée sur l’utilisation a imposé une refonte complète de leur processus de reconnaissance des revenus. En intégrant la logique comptable directement au sein du système, ils ont assuré la conformité dès le premier jour.

Si vous devez gérer des évolutions côté facturation — utilisation, consommation, quel que soit le cas — il est essentiel de garder la conformité SOX et les états financiers au premier plan. Si ce n’est pas maîtrisé, tôt ou tard, le CFO viendra demander : « Cela ne va-t-il pas poser problème ? », et il faudra alors tout reprendre à zéro.

–Jane Koltsova

Ancienne Directrice Senior des Revenus Monde chez PagerDuty

Défi 5 : Des systèmes qui ne s’adaptent pas freinent le traitement des contrats

La croissance et l’extension sont positives, mais cette trajectoire s’accompagne généralement de contrats plus complexes, avec des seuils d’utilisation, des prix personnalisés ou des offres dynamiques que vos systèmes hérités de facturation et de reconnaissance des revenus sont tout simplement incapables de gérer.

Cela a des répercussions majeures sur toute l’entreprise, pas seulement sur la comptabilité : 94 % des responsables financiers et comptables SaaS interrogés déclarent devoir parfois refuser des contrats non standards en raison des contraintes O2C. 80 % indiquent que les validations entraînent plus de travail manuel. Et 82 % des responsables financiers disent être surchargés en raison du poids opérationnel de l’allocation des revenus.

Étapes pour résoudre ce problème :

- Travailler en transversalité pour standardiser et sensibiliser aux structures de contrats flexibles que vos systèmes peuvent prendre en charge. Fournir des recommandations sur la collaboration avec la comptabilité et la finance lors de l’introduction d’une nouvelle structure.

- Permettre à la finance de piloter les processus du deal desk grâce à l’alignement des objectifs sur l’ensemble du processus QTC.

- Utiliser une plateforme O2C moderne offrant un support de bout en bout pour l’innovation tarifaire, y compris les tests et la personnalisation.

La solution en pratique

BigCommerce a rencontré ces mêmes difficultés lors de son passage au segment entreprise. Leur CAO a constitué une équipe interfonctionnelle pour mettre en place un système O2C évolutif capable de prendre en charge la tarification à la consommation et les structures de contrats d’entreprise, tout en évitant les goulets d’étranglement côté finance.

Défi 6 : Le manque de visibilité mine la confiance des clients

Les clients entreprises modernes attendent de la transparence : mises à jour en cours de cycle sur leur consommation, factures claires et montants prévisibles. Lorsque les clients ne peuvent pas vérifier les montants facturés, ils contestent. Pire encore, ils se désabonnent. Les litiges de facturation augmentent, les encaissements ralentissent, les équipes support transmettent les questions de facturation à la finance, et au final, votre image de marque en souffre.

Étapes pour résoudre ce problème :

- Fournir des tableaux de bord d’utilisation à destination des clients.

- Automatiser les alertes lorsque les clients approchent de leurs seuils de dépenses.

- Inclure des explications sur l’utilisation dans les contrats (si convenu à l’avance) et directement sur les factures avec la consommation réelle.

- Connecter la facturation, la reconnaissance des revenus et le CRM dans une plateforme intelligente unique qui vous aide à être payé, tout en préservant la confiance et la fiabilité de vos prévisions.

La solution en pratique

Chez Mangopay, le CFO fait de la transparence une priorité absolue. En offrant aux clients une visibilité en temps réel sur leur utilisation, ils ont rétabli la confiance et réduit considérablement les litiges de facturation.

Foire aux questions

1. Quel rôle la comptabilité doit-elle jouer dans une stratégie de tarification à l’usage ?

La comptabilité doit être impliquée dès le départ — pour contribuer à définir la logique tarifaire, appliquer les contrôles financiers, garantir l’auditabilité et permettre la mise en œuvre de stratégies de monétisation évolutives.

2. Pourquoi la prévision est-elle si difficile avec la tarification à l’usage et comment l’améliorer ?

Les revenus basés sur l’utilisation fluctuent selon le comportement client, ce qui les rend par nature plus difficiles à prévoir que les modèles à frais fixes. De plus, les directives de l’ASC 606 excluent certains types de revenus à l’usage de la comptabilisation en produits constatés d’avance, ce qui les rend non prévisionnels pour certaines organisations. Cette imprévisibilité complique la budgétisation, la planification des revenus et l’analyse des écarts. Pour améliorer la prévision, adoptez des modèles glissants sur 13 semaines, utilisez des approches par cohorte et par scénario, et intégrez les données d’utilisation en temps réel dans vos workflows de prévision afin d’anticiper et de gérer la volatilité.

3. Comment savoir si nos systèmes actuels créent un risque d’audit ou de conformité avec les revenus à l’usage ?

Si votre équipe compte sur des tableurs pour rapprocher les données d’utilisation, manque de piste d’audit claire ou dépend d’informations retardées ou incohérentes provenant des systèmes produits, vous risquez des problèmes de conformité à l’ASC 606. Les principaux signaux d’alerte sont des données d’utilisation inexactes ou manquantes, des calculs de revenus manuels, et un traitement incohérent — autant de facteurs pouvant entraîner des erreurs, des reprises de revenus et des défaillances de contrôle. Pour limiter les risques, impliquez la comptabilité dès la conception des prix, standardisez la logique de reconnaissance pour les nouveaux modèles d’utilisation, et automatisez les calculs de contraintes et le traitement des revenus directement dans vos systèmes.

4. Comment nettoyer nos données d’utilisation et réduire la réconciliation manuelle liée à la reconnaissance des revenus ?

Commencez par établir un cadre de gouvernance des données partagé entre la finance, le produit et l’ingénierie pour garantir la cohérence et la responsabilité. Mettez ensuite en place un système de revenus automatisé et adapté à l’utilisation, qui connecte les données d’utilisation, la facturation et la reconnaissance des revenus dans un flux unifié. L’automatisation de la collecte, de la validation et des pistes d’audit élimine la réconciliation manuelle et les tableurs, libérant ainsi votre équipe pour se concentrer sur des missions stratégiques au lieu du nettoyage tactique.

5. À quoi ressemble une architecture O2C moderne et adaptée à l’usage ?

Il s’agit d’une plateforme unifiée qui automatise l’ingestion des données d’utilisation, l’application tarifaire, la facturation, la reconnaissance des revenus et la conformité — permettant à votre équipe de faire évoluer les opérations et de passer de l’exécution tactique au pilotage stratégique.

L’opportunité stratégique pour la finance et la comptabilité

En tant que responsable financier ou comptable, vous ne faites pas que réagir à la complexité — vous êtes idéalement placé pour piloter la modernisation de la monétisation. En tant que contrôleur ou responsable des revenus, vous faites partie des rares, voire du seul, à disposer d’une visibilité sur l’ensemble du cycle de vie des données d’utilisation : du contrat à la mise en service, aux événements d’utilisation, à la facturation, et jusqu’à la reconnaissance des revenus.

Grâce à vos revues de clôture mensuelle et à vos analyses, vous identifiez déjà des tendances sur le comportement des clients. Ces informations sont précieuses et vous placent en position d’apporter une contribution stratégique. En partageant cette intelligence avec les équipes commerciales ou la direction, vous pouvez influencer la tarification, le packaging et la stratégie go-to-market. Mais cela exige :

- De prendre la responsabilité de l’ensemble du processus du devis à la reconnaissance du revenu.

- De collaborer avec les autres équipes pour définir la tarification, la télémétrie et les contrôles d’audit.

- D’investir dans une architecture O2C adaptée à l’utilisation qui automatise les flux de données, garantit la conformité et offre de la flexibilité.

La conclusion est claire : la tarification basée sur l’utilisation ne va pas disparaître. Elle se développe. Mais les entreprises qui réussiront ne seront pas celles ayant les modèles tarifaires les plus créatifs, mais celles dont les équipes finance et comptabilité sauront la déployer, la sécuriser et l’expliquer.

Les responsables comptables qui modernisent dès aujourd’hui pourront réduire les risques, renforcer la conformité et devenir les moteurs de la croissance future des revenus.

Il est temps de prendre le leadership.