戦略的指導

プライベートエクイティバックドSaaSの未来

持続的な価値創造のための戦略

著者:

マイケル・ベルキン、Zuoraのグローバルプライベートエクイティ部門長

マイケル・マンサード、Subscribed InstituteのEMEAチェア&プリンシパルディレクター

クリス・ステネット、Zuoraのグローバルシニアディレクター、バリューコンサルティング部門

過去36ヶ月間は、少なくともPEファームにとってはローラーコースターのようなものでした:挑戦的なマクロ経済や地政学、引き締まった信用環境、そして手ごわいエグジットランドスケープ。高騰する金利と市場の修正の影響は、慎重な投資行動と戦略の再評価を引き起こしました。

プライベートエクイティのバリュークリエーション戦略を刷新する

それでも、回復の兆しが見えてきているにも関わらず、PEセクターのディール活動やファンド調達は前年に比べて減少しています。直接の結果として、保有期間が長くなっており、プライベートエクイティは現在、まだ売却されていないポートフォリオ企業(PortCos)に「未実現の価値」を記録的な3.2兆ドル保有しています。 保有期間が長くなることを戦略的な機会に転じさせ、低いSaaSの評価倍率に対抗するために、プライベートエクイティは未来に耐える戦略:買収・組み立て、プライベート化、およびM&Aとともにバリュークリエーションエンジンを再点火する必要があります。長期的な機会を最大限に活用する

メガバイアウトディールが減速している一方で、PEファームは特にB2B SaaSの細分化した領域で“買収・組み立て”の買収戦略を続けています。現在200億ドル以上の評価を受けているヨーロッパ最大のPEバックのソフトウェア企業であるVismaは、2006年にHgによってプライベート化されました。 HgはVismaを所有しており、これは異例の長期間(18年以上)で、保有期間中に20社以上の企業を買収するだけでなく、Vismaの成功に投資関心を持つ30社以上の他のPEファームと提携しています。 PitchBookの2024年第1四半期のUS PEブレイクダウンによれば、プライベート化ディールの価値は前四半期比で50%減少してQ1で125億ドルとなり、公開株価は上昇しました。10億ドル以上のメガテクバイアウトディールが減速している一方で、10億ドル未満の企業がより多く買収されるという傾向があることが示唆されており、これはすでにZuoraの中堅市場のB2B SaaSの顧客で見てきたパターンです。 テクノロジーM&Aの減少傾向と対比させて、Zuoraは2022年以降にPEから資本を得たりプライベート化されたりした8社以上の上場企業の顧客を持っています。これらの公開企業の多くはPEのバックアップを受けて資本を使って買収を行っており、ZuoraがZephrやTogaiを買収したように、Silver Lakeから受け取った4億ドルの買収資金を使っています。2024年には、Permiraが最近提案したSquarespaceの70億ドルの買収のような10億ドル以上のプライベート化がさらに増えるかもしれません。バリューと成長を推進するためのカスタムアプローチを作り出す

大型M&Aや新規ビジネスディールは2023年にエンタープライズテクノロジー全体で減速しましたが、SaaSバイアウト投資家は“オペレーティング・トランスフォーメーション”に焦点を当て、40%以上のEBITDAマージンを目指して成長に再投資し、2025-2026年の潜在的な経済的逆風に対してポートフォリオの耐久性を強化し続けました。最近のDry Powder Podcastのエピソードで、Thoma BravoのHolden Spahtは、“150の指標をより良くすることができる”というワンサイズフィッツオールのアプローチを適用しないと述べています。代わりに、彼は価値を生み出し、PortCoとともに価格設定の規律を適用したり、国際展開を行ったり、オフショア化やM&Aを行ったりするなど、「3つか4つの主要なテーマ」に焦点を当てることを推奨しています。市場環境の変化に適応する

最終的には、プライベートエクイティの利益成長への焦点が2024年に衰えるとは予想されていませんが、有機的な成長と製品イノベーションがB2B SaaSの新規ロゴ取得と2025年にIPO市場が再び活況を呈するにつれてバリュークリエーションの主要なドライバーとして再浮上すると予想されています。 全体として、B2Bソフトウェアセクターはプライベートエクイティの主要な関心分野であり続けています、これはSaaSとAI領域の成長ポテンシャルに対する信頼が持続していることを示しています。PEファームは、投資アプローチをさらに洗練し、技術を活用することで、進化する市場環境に対応しています。 Thoma BravoのHolden Spahtは、エンタープライズソフトウェアにはまだ大きな機会が存在している一方で、企業が市場に出てくる形での「大きなダムが決壊する」現象はまだ見ていないと語っています。これは、彼が予測する2024年末または2025年に起こると考えています。 これは、「金融エンジニアリング」や「成長至上主義」の戦略に対するオペレーティングパートナーの焦点が持続可能な価値創造にシフトした結果であり、これは基本的な運用価値創造とマージン拡大に向けた戦略的な転換を示しています。これは長期的なリカーリング成長と運用効率を組み合わせ、評価倍率戦略に対する圧力をオフセットすることを目指しています。最終的な価値創造のための収益化プロセスの微調整

ソフトウェアでの「価値創造の氷山」の最も可視的な部分は、SaaSの風景での最近の戦略的シフトに関連しています。最初のシフトは、収益モデルが現代のSaaSビジネスモデル、例えば使用量とハイブリッドモデルに移行していることで、これは徐々に顧客の必須事項になっています。現在、Zuora Billingの顧客の50%以上がこれらを成功裏に採用しています。 次に、新たな成長プラットフォームを基盤にした追加の市場進出動向が増加しています。これには、アップマーケット(エンタープライズセールス)またはダウンマーケット(プロダクトレッド)への進出が含まれます。 そして、より多くの企業がバンドル化やアンバンドル化のオファーを提供しています。これは特に買い取りとビルドのシナリオで顕著です。または、最近では多くの企業が、革新的(しかしコストがかかる)な生成AI機能を収益化する手段を探求しています。 これらの戦略は全体として、顧客中心のアプローチに焦点を当てたポートフォリオ企業の収益成長を最大化します。これにより、ユーザーエンゲージメントと満足度が向上します。このトータルモネタイゼーションのアプローチは、異なる顧客セグメントの具体的なニーズと好みに対応することで収益を最適化し、価値主導の関係を確保します。PEバックのトータルモネタイゼーション成功事例

Zuora SaaSの顧客であるZendeskやBoxは、ビジネスを成長させ拡大するためのトータルモネタイゼーション戦略を採用したPEバックの企業の例です。 Zendeskは、Permiraによって100億ドル以上で買収された後、最近では新しいAIエージェント機能を追加するAIの買収を発表しました。 同様に、Boxもアップマーケットに移行し、エンタープライズセールスを拡大し、ZuoraとともにIPOへの道のりで125以上のオファーと数百の価格戦略をテストしました。Boxも新しいソリューション、例えばBox AIを展開し、顧客のドキュメントを最大限に活用し、さらに大きな価値を提供しています。 私たちはAIの収益化の初回のイニングの中盤にいますが、ZuoraがサブスクリプションエコノミーとSaaSへのシフトを推進したのと同様に、使用量と生成AI収益化のシフトが起こると見ています。これは新たな、包括的なトータルモネタイゼーションの分野に収束しています。複雑さを制御し、成長を促進するためのスマートな変革が必要

これらのトップラインのビジネス変革は、将来の価値創造を燃料とするために必要ですが、同時に大きな複雑さの源でもあります。具体的には、容量が指数関数的に多く、より洗練された操作が求められ、多くの新たなニュアンスに対応する必要があります。具体的には、より多くの提供、チャンネル、契約の柔軟性、課金のメトリック/モデル、請求と支払いのルールなどがあります。 これはすべて、販売、製品、マーケティング、経理・財務、ITチームに負担をかけ、逆に運用コストが大幅に上昇するというパラドックスを引き起こします。非常によく、これらのチームは柔軟性のないレガシープラットフォームによって支えられており、これが全体的な状況をさらに悪化させています。これは最終的にマージンを侵食し、実質的に収益創出の努力を無に帰し、価値創造アプローチの核となる目標を損ないます。 同時に、運営パートナーは、彼らのPortCosが優れたパフォーマンスを発揮することを期待しています。例えば、Thoma Bravoは最近、多くのPortCosで「ルール60+」を達成しました。これは、健全なSaaSビジネスのゴールとなる「ルール40」を20ポイント上回るレートです。これは、効率的な成長基準に対応するためには、速やかで激しい変革が必要であることを意味します。トップラインだけでなく、ボトムラインについてもです。 Tom van Dael、元Visma RaetのCFOは、買収と統合のコンテクストで効率的な成長の基礎をどのように築いたかについて、明確な説明を提供しています。「レガシーリンボ」から脱却することが私たちの最初のステップでした。今では、新しいVisma.net FinancialsスタックにZuoraを統合して移行したので、次のステップに進む準備ができました。つまり、より多くの製品とサービスをSaaSに移行し、Vismaファミリーの製品群をもっと組み合わせて、Visma RaetをHR関連のすべてを一括で取り扱うショップにすることです。プライベートエクイティは、PortCos全体のトータルモネタイゼーション変革からより多くの価値を実現できます

サブスクリプションエコノミーインデックス(SEI)は、継続的なビジネスモデルのパフォーマンスを測定する市場をリードするレポートです。加入者の成長、収益の成長、解約率などの主要指標を追跡し、サブスクリプションエコノミーの健康状態とトレンドについての洞察を提供しています。また、SaaSを含むマクロセクターごとの内訳も提供しています。 SEIのデータは、競争が激化し市場が飽和している困難な環境を報告しているが、そこから得られる教訓や希望の兆しもあります。特に注目すべきは、一部のSaaS企業が、予測可能なサブスクリプションアプローチと変動するコンサンプション(従量課金)モデルを組み合わせたハイブリッドコンサンプション(従量課金)モデルを活用して、これらの困難な時期にも成長を続けていることです。事実、このレポートでは、これらのモデルが主流になりつつあることを示しています(Exhibit 1)。.

SEI SaaS使用状況: ハイブリッド消費を含む、何らかの使用ベースのモデルを採用するSEI SaaS企業。

SEI SaaS非利用: 使用ベースのモデルを使用していないSEI SaaS企業(使用は彼らの収入に一切貢献していません)

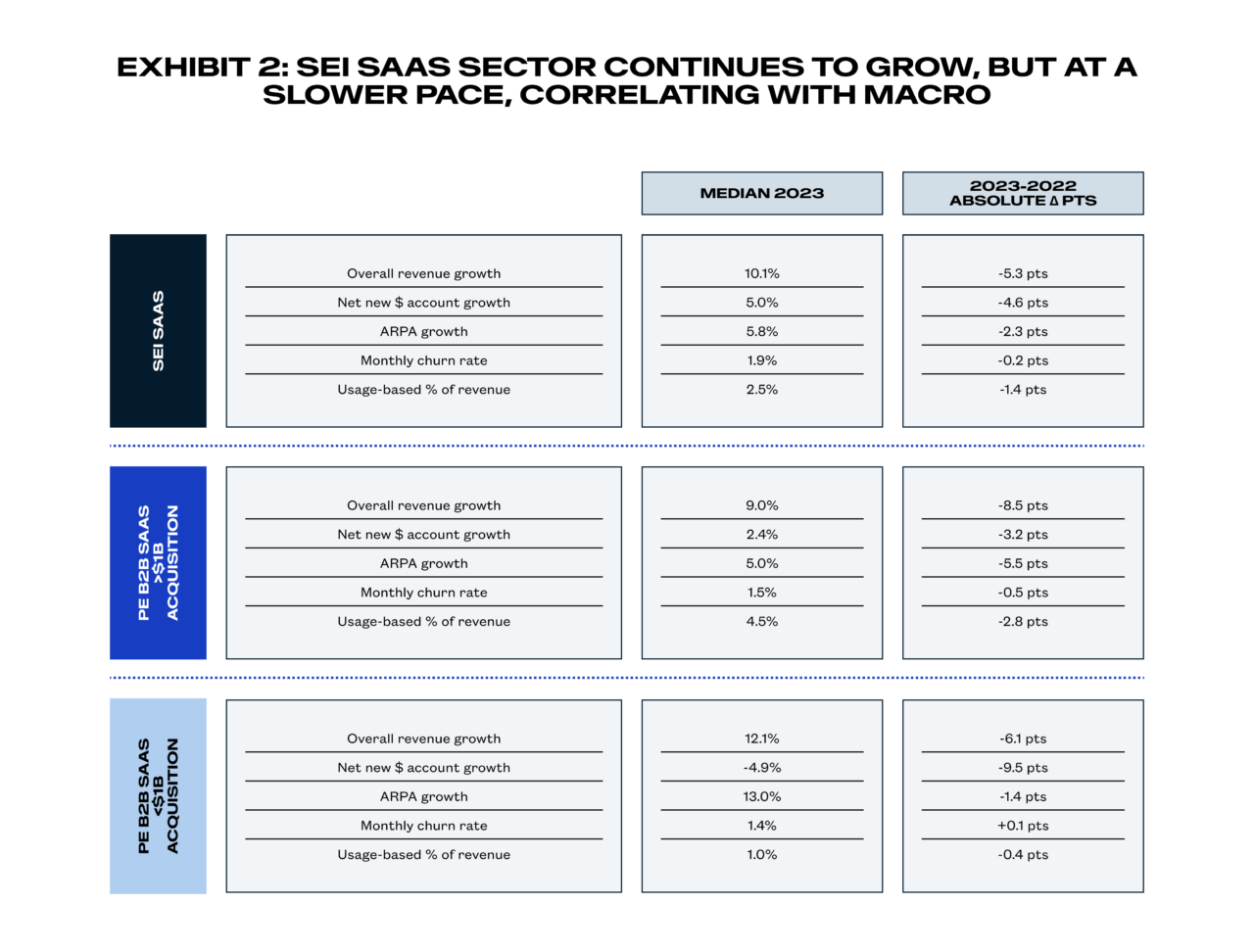

PE-backedとSEI SaaSセクターのベンチマーク(展示2)のパフォーマンスを評価するために、同様のベンチマークを実施しました。より具体的には、PE-backedのコホートを2つのサブコホートに分けました。それぞれ、取得時の企業評価によるもので、1) 取得時に$1Bn以上(ABTA)と2) 取得時に$1Bn未満(BBTA)。簡単にするため、このセクションではそれぞれを「BBTA」と「ABTA」と呼ぶことにします。

ここでは、この研究から得られた4つの主要なポイントを紹介します:

- BBTAの集団は、SEI SaaSおよびABTAと比較して全体的に成長率が高いことを示しています。これは、前者の集団に含まれる企業が比較的低い年間定期収入帯域(<$150M ARR)にある傾向があり、これがしばしば高い成長率と相関するという事実によるものと考えられます。

- 対照的に、ABTAの集団は、ほぼ全ての次元でSEI SaaSインデックスと比較して成長率が低く、特にチャーン(顧客離脱率)においては顕著です。データは2022年と比較して急激に減少しており、これはおそらく2つの要素によるものです。第一に、この集団には高収益のSaaSビジネス(>$150M ARR)が含まれているという事実。第二に、プライベートエクイティ運営者は、非PEバックの企業よりも早く成長を利益性とのトレードオフに再調整したということです。

- PE(プライベート・エクイティ)バックの両集団の「純口座成長」はSEI SaaSを下回っており、これはPEが非PEバックのピアよりも早く成長を利益性とのトレードオフにしたという事実を示唆する別の指標となり得ます。実際、新規顧客を獲得するためのコストは、既存の顧客を維持し拡大するためのコストと比較して2倍から8倍も高くなります。

- PEバックの企業は使用量とハイブリッドコンサンプション(従量課金)モデルを採用していますが、2つの集団間で4点以上の大きな差があります。ABTAの集団は実際に、平均して使用量やハイブリッド消費からの収益寄与を約5%増やし、パックをリードしています。これらの革新的なマネタイゼーションモデルは、企業が成長し成熟するにつれて加速し、価値の取り込みと差別化の源として利用される可能性があります。実際、Subscribed Instituteの研究は、ハイブリッドコンサンプション(従量課金)モデルが全ての企業規模でYoY ARR成長を高めることを示しています。これらのモデルは、NRRパフォーマンスの改善も示しています。最後に、2023年末には、SEI SaaS企業の6年間のCAGRは、ハイブリッド消費または使用量ベースのモデルを採用している場合が20.1%、それを採用していない場合が16.3%でした(図1)。

プライベート・エクイティの展望

PEバックの企業はすでにある程度、現代のマネタイゼーションモデルを採用しており、旧来の永続的なライセンスからSaaSへのシフトは基本的なサブスクリプションモデルだけに依存することはできないという認識を示しています。しかし、私たちのデータは、プライベートエクイティ所有の企業が現在、トータルマネタイゼーションの全ての基準を満たしているとは言えないことを示しています。 簡単に言えば、これはPE運営者からの専門的な指導にもかかわらず、非PEバックのSaaS企業を上回るための改善の余地がまだあるということを意味します。 次回の記事をお待ちください。投資の旅程を通じてPE企業が価値創出のレバーとして活用できる10のトータルマネタイゼーションイニシアチブについて学ぶことができます。 この一連の記事では、トータルマネタイゼーションがプライベートエクイティ(PE)企業が価値創出を最大化するための重要な戦略となっている理由を探求します。2024年度にZuoraのデータセットと専門知識から処理された$139.9 billionの請求と支払いを活用して、PEバック(Zuoraのソフトウェアとハイテク顧客の約20%)と非PEバックの間に独自にキュレーションされた基準を提供し、改善の可能性を指摘します。

1 SaaSの77%が生成AIの提供を開始または発表していますが、それらの15%しかこれらのオファーを収益化していません。Rule of 40 PEバックドのSaaS企業は、生成AIの粗利益がSaaSの利益よりも10〜30ポイント低いため、生成AIの収益化に悩んでいます。顧客の要求と生成AIのマージンは時々変わりますが、現在の高金利環境でのプライベートエクイティの利益追求の優先順位は変わりません)。出典: “生成AI収益化状況調査レポート” Zuora, Mansard, 2024.

サブスクライブド・インスティテュート

Subscribed Instituteは、Zuoraが専門に設けたシンクタンクで、研究、コンテンツ、イベント、アドバイザリーサービスを通じてビジネスリーダーのコミュニティを育成し、サービスを提供しています。Subscribed Instituteのストラテジストは、お客様が繰り返し利益のビジネスモデル成功に向けた戦略的かつパーソナライズされた道筋を描き出し、内部能力を構築し、加速度的なユーザーシップへの旅をナビゲートするのを支援するためのリソースです。