生成AIマネタイズの最新動向レポート

SaaS企業が採用する主流のパッケージモデルとは

〜70社以上の事例から見る、生成AIを収益化へと導く方法〜

執筆:Michael Mansard(Subscribed Institute 欧州会長)

方法論:本データ分析では、生成AIを提供する70社以上の収益化戦略を検証しています。 調査・分析および提言は、2024年4月時点のプレスリリース、記事、ベンダーウェブサイトなど公開情報に基づいています。

インサイトを探る

以下のリンクをクリックして、最も興味のあるトピックについて詳しくご覧ください。

生成AIのイノベーションは目覚ましいスピードで進化しており、新たな提供や機能がほぼ毎日のように発表されています。しかし、これをおとぎ話にたとえるなら、生成AIの進化が“ウサギ”だとすれば、マネタイズはまさに“カメ”の歩みです。

多くのSaaS企業が生成AI機能をすでにローンチするか開発中である一方で、実際にマネタイズに成功している企業はごくわずかです。ただし、物語はここで終わりではありません。適切なツールとアプローチを用いれば、すでに成果を上げ始めている企業も存在します。

この連載シリーズでは、SaaS業界における生成AIのマネタイズ戦略を継続的に取り上げ、現在市場に出ている70以上のオファーを分析しています。最新トレンドに加え、例外的な戦略を採る企業の動きも記録することで、最新の生成AIマネタイズに関するインサイトと勝ち筋を探っています。

私たちは、生成AIのマネタイズに取り組む企業が直面している主な課題と機会を明らかにし、生成AIネイティブ企業/非ネイティブ企業それぞれが活用している、代表的なマネタイズ手法も分類してきました。

では、次に何を考えるべきでしょうか?

多くの企業は、価格指標や価格モデルの選定から始めがちですが、それでは重要なステップを飛ばしてしまうことになります。それが「パッケージング」です。生成AIは新しい技術ではありますが、SaaSの古くからの原則は今も有効です。

「まずパッケージング、次に価格指標、そして最後に価格設定」

次回の記事では、価格指標と戦略について取り上げる予定ですが、今回はまず、主要な生成AIのパッケージモデルを特定し、各企業がそれをどう活用しているかを考察していきます。

生成AIマネタイズに関する他の記事はこちら:

主要な生成AIパッケージングモデル

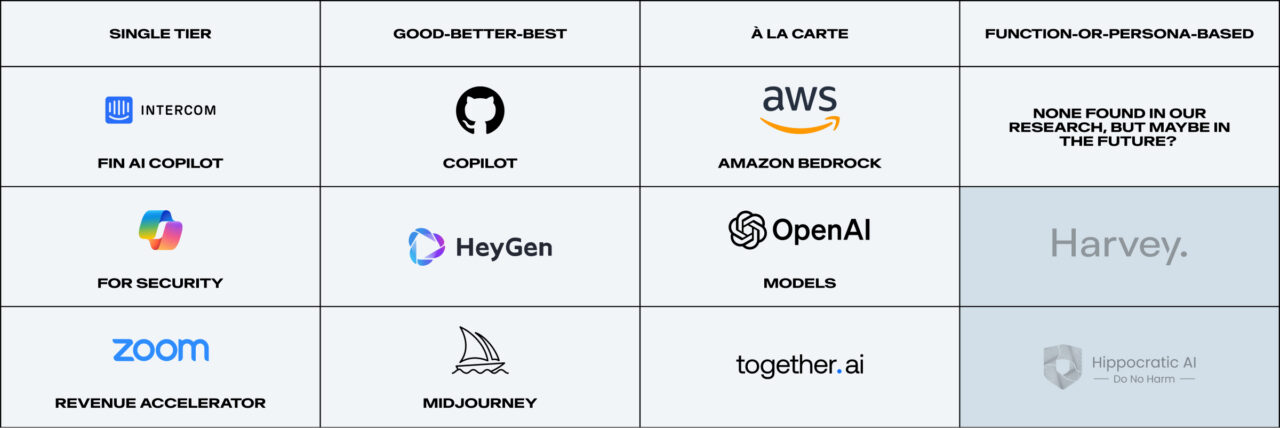

パッケージングとは、複数の機能を組み合わせて特定のオファーとして提供するプロセスを指します。今回の調査では、生成AIにおける代表的な3つのパッケージング手法が明らかになりました(図1参照)。

SaaSのパッケージングに慣れている方なら、「単一プラン」「グッド・ベター・ベスト」「アラカルト形式」といったモデルを一度は目にしたことがあるでしょう。こうしたモデルに対する理解と実績があるからこそ、企業・顧客の双方にとって、生成AIオファーにこれらを適用するのは自然な選択となっています。

一方で、今回調査した生成AIオファーには、SaaSでは一般的なもう一つのモデル――機能別またはペルソナ別パッケージングがほとんど見られませんでした。これは、特定のユーザーの役割に合わせて機能を最適化するアプローチで、たとえばLinkedInのようなプラットフォームでは効果的に活用されています。今後、企業がペルソナごとのユースケースに合わせて生成AIオファーを精緻化していくにつれ、このモデルもより一般的になっていくと考えられます。

図1: パッケージングモデルとその事例

本図では、さまざまなAIプラットフォームを「単一プラン」「アラカルト形式」などのカテゴリーに分類し、パッケージモデルごとの位置づけを示しています。

Intercom、Zoom、OpenAI、Amazon Bedrockなどの企業ロゴも掲載されています。

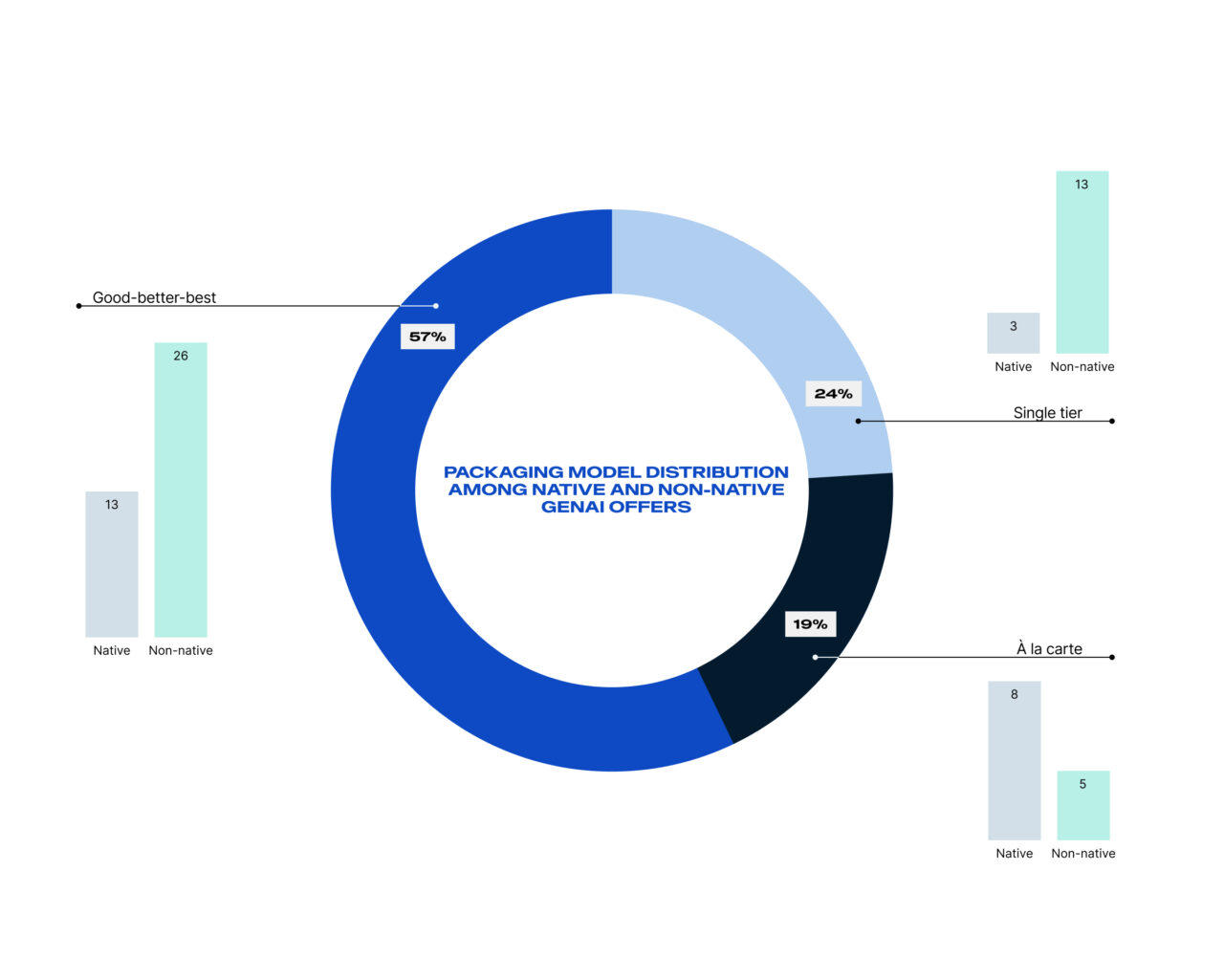

生成AIネイティブ企業と非ネイティブ企業それぞれの間で、どのパッケージモデルが採用されているかを見ると、一定の傾向が見えてきます。

中でも「グッド・ベター・ベスト」モデルの採用が突出していますが、その他のモデルにも注目すべき採用傾向や特徴が見られます。

図2: 生成AIネイティブ/非ネイティブ企業におけるパッケージモデルの分布

本図は、生成AIオファーにおけるパッケージモデルの分布を示したチャートです。全体では、「グッド・ベター・ベスト」が57%と最多で、次いで「単一プラン」が24%、「アラカルト形式」が19%を占めています。さらに、棒グラフによりネイティブ企業と非ネイティブ企業の使い分けも可視化しています。

それでは、各パッケージモデルを詳しく見ていき、企業が生成AIオファーを最大限に活用するためにどのように活用しているのかを探っていきましょう。

グッド・ベター・ベスト型(Good-better-best)

このモデルは通常、2〜5段階の階層で構成されており、顧客に過度な選択肢を与えず、適度なバリエーションの中から選べるパッケージを提供します。

今回調査した生成AIオファーの中でも、圧倒的に多く採用されていたのがこの「グッド・ベター・ベスト」モデルです。その理由はいくつかあります:

- このモデルはSaaS業界ですでに広く活用されており、多くの場面で効果が実証されています。特に、「生成AIを価値の向上要素として既存パッケージに組み込む」アプローチにおいて、このモデルとの親和性が高く、よく見られる手法です。

- もともとグッド・ベター・ベストモデルを採用していた企業が、生成AI機能を“上位階層”として追加するケースも多く見られます。

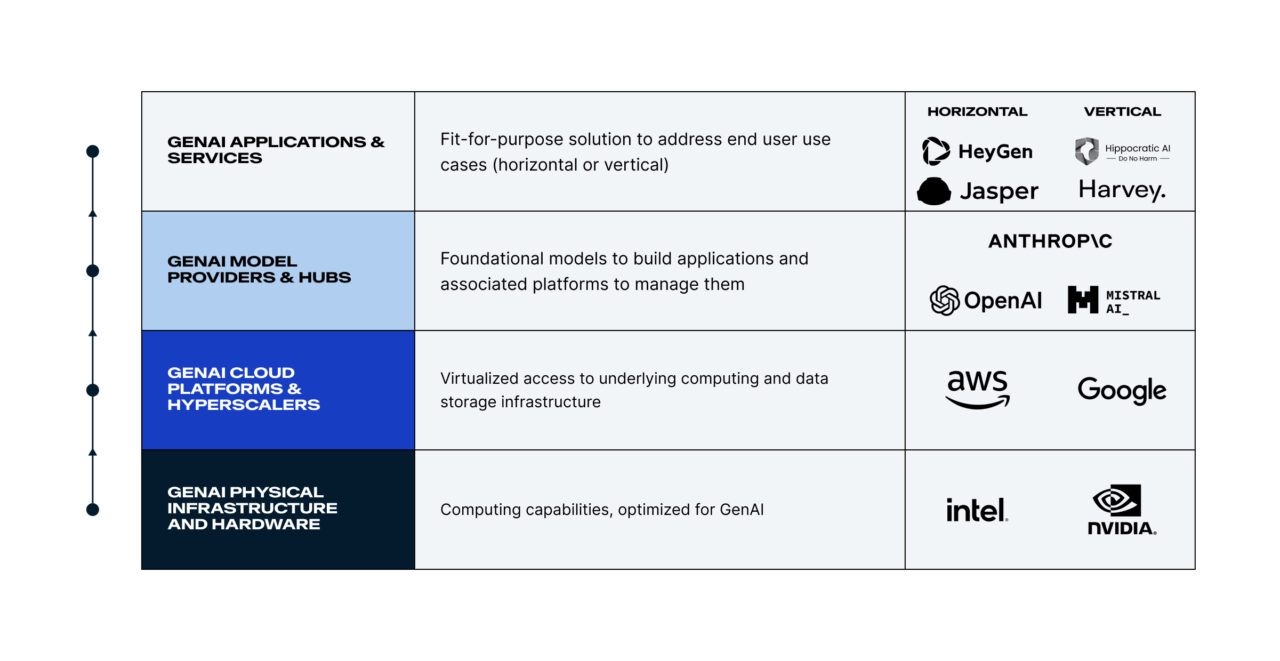

- 調査対象の多くが属していた「生成AIバリューチェーンの最上位レイヤー(アプリケーション層)」では、このモデルの採用が特に好まれる傾向があります。

図3: 生成AIのバリューチェーン階層

本図は、生成AIの構成要素を以下の4つのレイヤーに分類したチャートです:

• アプリケーション & サービス

• モデルプロバイダー & ハブ

• クラウドプラットフォーム & ハイパースケーラー

• 物理インフラ & ハードウェア

※一部のレイヤーは説明を簡略化するため統合されています。

グッド・ベター・ベストは、特にアプリケーション(図4)の分野で、顧客基盤を自然にセグメント化し、選択を簡素化し、価格心理学のテクニックを最大限に活用するために、生成AIにおいて重要なパッケージングモデルであり続けるでしょう。このようなパッケージングモデルは、純収益保持率を促進するための重要な足がかりとなります。

グッド・ベター・ベストモデルは、特にアプリケーション層において、今後も生成AIの重要なパッケージ手法として活用されていくでしょう(図4参照)。このモデルは、顧客層を自然にセグメント化し、選択肢をシンプルにしつつ、価格心理学のテクニックを最大限に活かすことができます。

さらに、ネットリテンション(NRR)の向上を促すための起点としても有効なパッケージモデルとなります。

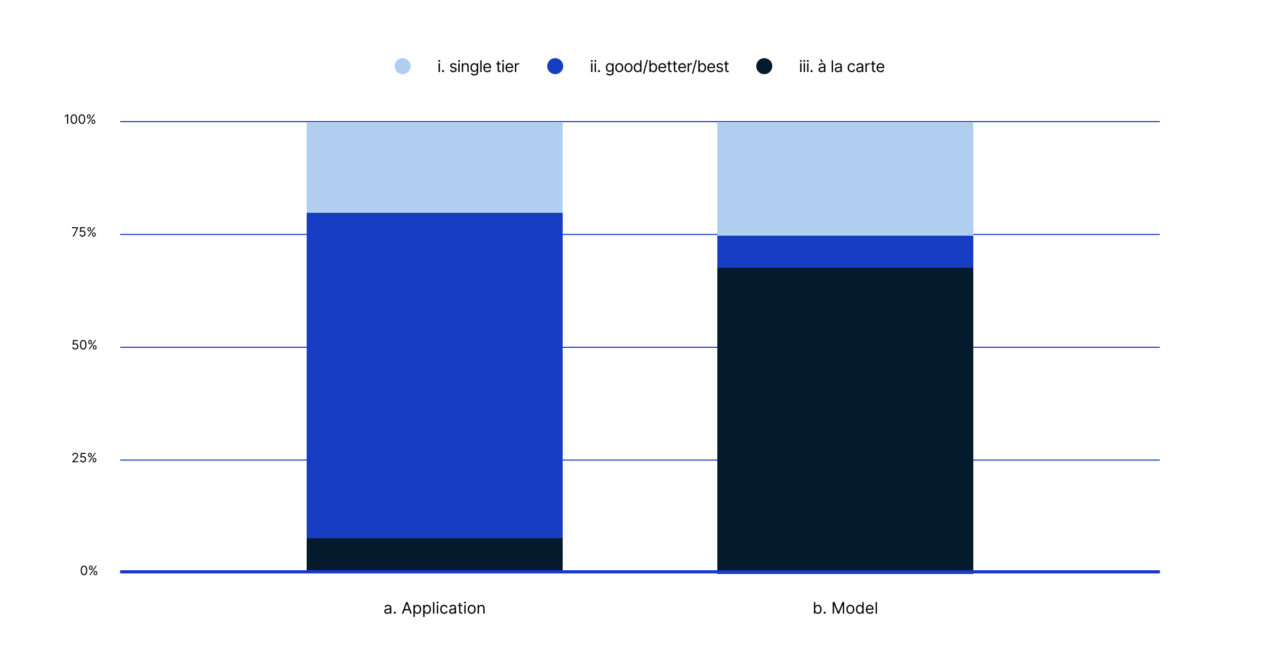

図4: バリューチェーン上のポジション別パッケージモデル分布

図4:バリューチェーン上のポジション別パッケージモデル分布

本図は、「アプリケーション層」と「モデル層」という2つのカテゴリにおけるパッケージモデルの採用状況を比較した棒グラフです。

各棒グラフは以下の3つの階層で色分けされています:

• ライトブルー:単一プラン(Single tier)

• ブルー:グッド・ベター・ベスト(Good-better-best)

• ダークブルー:アラカルト(À la carte)

単一プラン(Single tier)

2番目に多く採用されていたのが、全ての顧客に同じ機能とサービスレベルを提供する「単一プラン」モデルです。

このモデルが選ばれる理由は以下のとおりです:

- 顧客セグメンテーションの手間を省くことで、もっともシンプルにマネタイズを開始できる。

- すべての機能に制限なくアクセスできるため、利用状況を観測しやすく、将来的なセグメント化のための土台を築ける。

- このモデルは、生成AIをアドオン(追加機能)として提供する場合に多く採用されており、対応するコアオファーよりもパッケージ構成がシンプルで済む傾向があります(図5参照)。

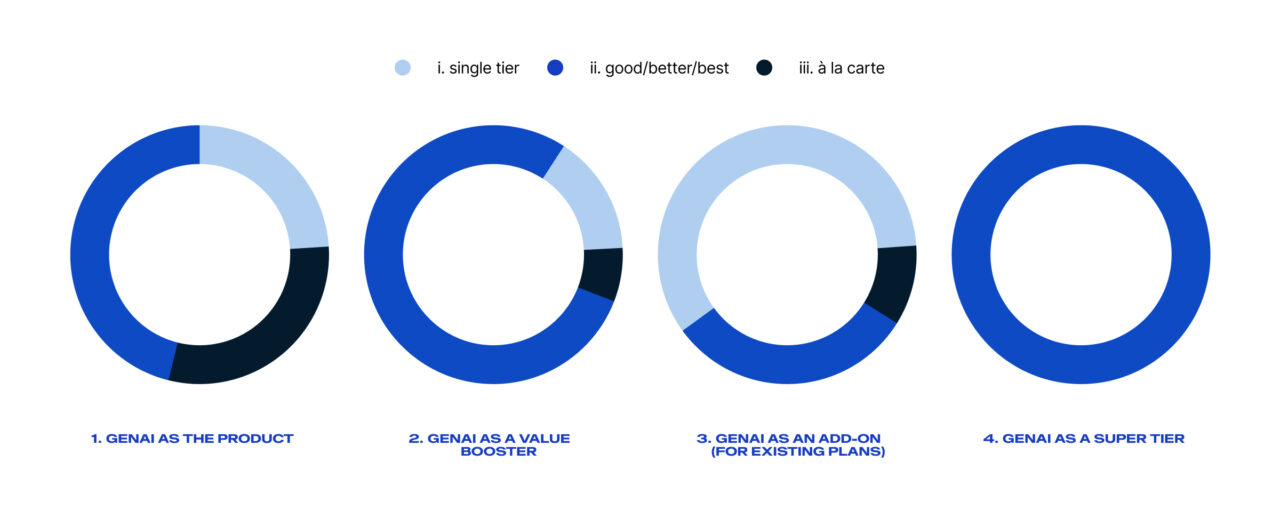

図5: マネタイズ手法別に見たパッケージモデルの分布

本図では、以下の4つのビジネスモデルにおけるパッケージモデルの分布を円グラフで示しています:

1. 単一プロダクト

2. 価値向上型(Value booster)

3. 既存プランへのアドオン

4. 上位ティア(Super tier)

単一プランモデルは、新しいオファーを素早く立ち上げたり、顧客データを収集したりするには効果的な手法です。しかしながら、長期的なマネタイズの観点では不向きであり、一時的な状態にとどめるべきです。

生成AIのマネタイズ可能性と将来的なアップセル機会を最大化するためには、顧客インサイトをもとに、より高度なパッケージモデルへと拡張・移行していく必要があります。たとえばGitHubでは、当初は単一オファーからスタートし、その後「グッド・ベター」構成とアドオンを組み合わせた2階層モデルへと進化させています。

アラカルト型

アラカルトモデルは、顧客が多数の機能の中から必要なサービスだけを選び、自分に最適なパッケージを構成できる柔軟な仕組みです。

このモデルを採用する企業には、以下のような理由があります:

- オファーを細かく構成できる柔軟性があるため、バリューチェーン上のモデル層」で多く採用されています(図4参照)。このレイヤーの主要な顧客は技術的な専門知識を持つユーザーであるため、必要な機能が明確であるケースが多く、このモデルとの相性が良いのです。

- 生成AIネイティブ企業による採用が目立つのも特徴です(図2参照)。これは、コスト構造が複雑な生成AI領域において、利益率を維持するために柔軟なパッケージ構成が必要とされるためです。

- 柔軟かつカスタマイズ可能であることから、価格指標との整合性も取りやすいという利点もあります。

こうした理由から、アラカルトモデルは今後も生成AIの「モデル」「ハブ」「ハイパースケーラー」領域では重要なパッケージモデルであり続けるでしょう。これらのレイヤーでは、高い専門知識を持つバイヤーが多いためです。

一方、アプリケーション層の生成AIオファーにおいては、このモデルの採用には慎重さが求められます。なぜなら、知識があまりない購入者にとっては選択肢が多すぎて“決められない”状態(選択の麻痺)を引き起こす可能性があるためです。このモデルを採用する場合には、申込やプラン変更までのカスタマージャーニーを丁寧に設計する必要があります。

機能別/ペルソナ別パッケージング

今回の調査対象となった企業群の中で、機能別やペルソナ別のパッケージングモデルを採用している例はほとんど見られませんでした。

しかしながら、OpenAIのGPT、医療分野に特化したHippocratic AI、営業戦略を支援する11x.aiなどは、今後このモデルを採用する有力候補と考えられます。このようなモデルでは、各機能やデジタルワーカーが、それぞれ異なる「達成すべき業務」を担うペルソナに対応する形で設計されます。

このパッケージング手法は、同じ企業内でも異なる役割やニーズを持つバイヤーに対して、それぞれ明確に異なる価値を提供できる生成AI機能やエージェントに適しています。今後の導入拡大と実地検証が進めば、こうした差別化に強いユースケースにおいて効果的なモデルとなる可能性があります。現時点では、多くの企業がこのレベルの詳細かつ価値ベースのセグメンテーションを行うための時間やデータをまだ十分に持っていないというのが現状です。

生成AIパッケージングの未来

各社が次々と新たな生成AIオファーを打ち出す中で、朗報なのは、従来のSaaSパッケージング戦略が依然として有効であるという点です。とはいえ、まだまだイノベーションやチューニングの余地も多く残されています。この分野の先駆者たちの成功事例や、いまだ手つかずの機会から学び、試行錯誤を重ねていくことが、将来的に大きなリターンをもたらすでしょう。

生成AIの市場戦略を調査する中で、成功する生成AI収益化への道は、トータル・モネタイズアプローチ(包括的な収益化アプローチ)を採用することにあるという全体的なテーマが浮かび上がります。収益化戦略はこれまで以上に顧客中心で、柔軟かつデータ駆動型である必要があります。

生成AIのGo-to-Market戦略を調査する中で、特に印象的だったのが「トータルマネタイズ(Total Monetization)アプローチの重要性」というテーマです。これまで以上に、マネタイズ戦略には顧客中心・柔軟性・データドリブンな姿勢が求められています。

パッケージング、価格設定、価値の示し方を継続的に見直し、改善を重ねることで、企業は生成AI市場の複雑さを乗り越え、持続可能な成長を実現することができます。この分野のリーダーとなるのは、顧客ニーズの変化に俊敏に対応し、革新的な戦略を駆使して、生成AIの可能性を最大限に引き出せる企業です。

今後数週間のうちに、生成AIの価格指標や価格モデルに関するトレンド調査も始めていきます。

有力な価格戦略に関する最新データを共有するだけでなく、よくある落とし穴や、新たな成長・イノベーションの可能性についても明らかにしていく予定です。

主なポイントまとめ

- 生成AIの進化は急速、マネタイズは遅い:

SaaS企業による生成AI機能の開発と統合は急ピッチで進んでいる一方で、それを実際に収益化できている企業はごく一部にとどまっています。効果的なマネタイズ戦略はまだ発展途上ながら、一部では成果も見え始めています。 - マネタイズにおけるパッケージングの重要性:

多くの企業が価格指標や価格モデルの選定に急ぎがちですが、まずはパッケージ戦略(=機能をどう束ねて提供するか)を明確にすることが重要です。これは、SaaS業界における基本原則でもあり、「パッケージ → 価格指標 → 価格設定」の順序が、生成AIでも有効です。 - 生成AIにおける主なパッケージモデル:

最も一般的に使われているのは「単一プラン」「グッド・ベター・ベスト」「アラカルト」の3つのモデルです。

これらは既存のSaaSでもなじみ深く、特にグッド・ベター・ベストモデルは顧客セグメントの明確化や収益維持に有効なため、採用率が最も高くなっています。 - 今後のパッケージングの方向性:

生成AIの成熟に伴い、機能別・ペルソナ別パッケージモデルのような、よりパーソナライズされた戦略が広がる可能性があります。

こうしたモデルは、詳細な顧客データを活用して特定のニーズに合った価値提供を実現し、導入促進にもつながるでしょう。

本記事には、将来の見通しに関する記述が含まれており、これにはさまざまなリスク、不確実性、および前提条件が伴います。これには、異なるモデルで提供される生成AIソリューションの利点および課題に関する記述などが含まれますが、それに限定されるものではありません。

過去の事実に関する記述でないものは、将来の見通しに関する記述と見なされる可能性があります。

実際の結果は、将来の見通しに関する記述で述べられた内容や示唆された内容と大きく異なる可能性があります。その要因としては、さまざまな外部・内部要因が考えられます。

本記事における将来の見通しに関する記述は、記事公開日時点でのZuoraの見解に基づくものであり、新たな情報や今後の出来事等により、これらを更新または修正する義務を負うものではありません。

また、本記事に記載されている市場データや統計情報の一部は、推定・予測・プロジェクション・その他類似の手法に基づいており、本質的に不確実性を含むものであり、実際の事象や状況とは大きく異なる可能性があります。

記事内で提示された提言は、あくまでも基礎的な指針として提供されているものであり、将来を予測するものでも、正確な助言を提供するものでもありません。

著者について詳しく知る

Michael Mansard

EMEA議長、Subscribed Institute

サブスクリプション戦略プリンシパルディレクター、Zuora

Subscribed Institute

Subscribed Instituteは、Zuoraの専用シンクタンクであり、研究、コンテンツ、イベント、アドバイザリーサービスを通じてビジネスリーダーのコミュニティを育成し、支援しています。Subscribed Instituteの戦略家は、顧客が継続的な収益ビジネスモデルの成功に向けた戦略的でカスタマイズされた道筋を描き、内部能力を構築し、加速されたユーザーシップへの旅をナビゲートするためのリソースです。