Guides / CFOのための、即時利用可能なQuote-to-Revenueエンジン構築ガイド

CFOのための、即時利用可能なQuote-to-Revenueエンジン構築ガイド

新たな調査によると、利用量ベースの価格設定は、SaaS企業にとって運用面および財務面で大きな複雑さをもたらします。特に利用データ、請求、収益プロセスがシステムごとに分断されている場合、その傾向が顕著です。ファイナンスリーダーは、見積もりから収益までの全ライフサイクルを自ら管理し、単一の専用プラットフォーム上で統合することで、これらのリスクを克服できます。

SaaS企業のファイナンスリーダーであれば、こんな経験があるはずです。プロダクトチームは「大きな成長の可能性を解き放つ」新しい利用量ベースの機能のローンチに意気込んでいます。営業部門は、エンタープライズ案件を獲得するために、より柔軟な価格設定を求めています。マーケティング部門は、利用量ベースのモデルがSaaS収益化の未来であると謳っています(その理由は十分にあります)。一方で、あなたは既存のシステムを見ながら、こう思うでしょう。「請求や収益認識の悪夢を引き起こさずに、どうやってこれを実現するのか?」

このような状況に心当たりがあるなら、あなただけではありません。最近の業界調査によれば、SaaSの上級ファイナンスリーダーの94%が、自社のシステムではビジネスが求める複雑な価格モデルに対応できていないと回答しています。さらに懸念すべきは、71%が利用量ベースの価格設定導入時にシステム障害や重大な運用課題が発生したと答えており、実に95%が利用量ベースの価格設定によって予測が著しく困難になると述べています。

実際のところ、利用量ベースの価格設定は、価格と価値を連動させ、顧客獲得の加速や多様な顧客セグメントへの柔軟な対応を可能にする強力な成長エンジンとなり得ます。しかし同時に、ファイナンス部門が受注から入金までのプロセス全体を主導しなければ、運用面での複雑性が一気に制御不能に陥るリスクも孕んでいます。

主なポイント

- 分断されたシステムは収益およびコンプライアンスリスクを生む:利用データ、価格ロジック、請求がそれぞれ異なるシステムや部門で管理されている場合、エラーや不整合は避けられません。この分断は収益の漏れ、請求の紛争、コンプライアンス上の課題を引き起こし、継続課金モデルではその影響がさらに拡大します。

- ファイナンス部門は利用データの全体フローを可視化する必要がある:これらのリスクを軽減し、戦略的成長を実現するために、ファイナンスリーダーは見積もりから収益までのプロセス全体を管理する必要があります。そのためには利用指標の定義・標準化、営業から請求・収益認識まで価格ロジックを一貫して流通させること、そして各段階でのデータ検証が求められます。

- 単一かつ利用量認識型のプラットフォームが今後の道筋:ファイナンスチームには単なるポイントツールではなく、見積もり・請求・回収・収益認識を統合するエンドツーエンドの記録システムが必要です。これにより手作業での引き継ぎが不要となり、人的負荷を軽減し、見積もりから入金まで正確かつ監査対応のレポートが実現できます。

分断されたシステムの見えないコスト

一般的に起こるのは次のような状況です。御社は従来型のSaaSスタックからスタートします。パイプライン管理にはCRM、見積もりにはCPQ、サブスクリプションの請求システム、さらに収益認識のための別ツールがあるかもしれません。席数ベースや階層型の価格設定であれば、これで問題なく運用できます。しかし、利用量ベースの価格設定が加わると、突然「伝言ゲーム」のような危ういデータ管理に陥ります。

エンジニアリングチームは製品に利用量トラッキングを組み込みます。請求チームはその利用データをどのように請求書へ反映させるか頭を悩ませます。収益認識担当者は変動する利用パターンにASC 606を適用しようと奔走します。その一方で、経営陣からは予測精度について問われ、不完全かつ不整合なデータを何週間もかけて突き合わせる状況が続きます。

収益漏れは必然的に発生します。残念ながら、SaaSビジネスは継続課金モデルのため、請求ミスの影響が顧客ごとに毎月繰り返されることで、特にその影響を受けやすいのです。

利用量の複雑さが加わると、手作業による請求やインボイス作成のエラー、消費ベースモデルでの未記録利用が収益損失の主な原因となりがちです。統合されたQuote-to-Revenueプラットフォームがない場合、ファイナンスや経理チームは手作業での突合や場当たり的な対応に頼らざるを得ず、このアプローチはスケールしません。

実際、調査によれば、SaaSのファイナンスリーダーの92%が、現行のOrder-to-Cash(O2C)テクノロジースタックが戦略的な役割を担う妨げになっていると回答しています。ファイナンスチームは成長戦略の推進ではなく、請求の不一致や手作業によるスプレッドシートの突合せに追われているのが現状です。

利用量ベースの価格設定とカスタム契約がシステムを崩壊させる理由

カスタム契約はB2B SaaSにおいて必要不可欠かつ一般的ですが、従来型のQuote-to-Revenueワークフローをしばしば崩壊させます。以下はその仕組みです。

- 営業担当者が見積もり(多くの場合CPQや手作業で作成)を出しますが、会計方針との整合や詳細な契約条件などの財務的観点が欠落しています。

- 次に、受注入力チームがその見積もりを手作業で解釈し、販売注文を作成します。これには請求タイミングや頻度の設定、見積り項目を実際のカタログ商品に紐づける作業、ランプアップコンポーネントや階層スケジュールの設定が含まれます。

- 最終的には収益会計チームが登場し、契約書の文言、販売注文、請求データを手作業で確認し、履行義務の定義、納品タイミングの判断、適切な収益認識ルールの適用を行います。

標準外のすべての契約は、この複数段階かつ手作業によるプロセスを経なければなりません。これは決して珍しいことではありませんが、スケーラビリティに欠け、リスクや追加コストを招きます。自動化や統合プラットフォームがなければ、エラー・遅延・コンプライアンス問題のリスクが急増します。

ファイナンス部門にとって利用データの可視化が不可欠な理由

根本的な課題は、技術面だけでなく組織面にも存在します。Quote-to-cashプロセスやシステムは、通常、特定の部門や部署が「所有」していないため、責任、統合、監督にギャップが生じます。しかし、ファイナンスリーダーは、これらのギャップを埋めるのに最適な立場にあります。

CFOやCAO(最高会計責任者)は、見積もりから収益までの全ライフサイクル、すなわち契約条件、システムプロビジョニング、利用イベント、請求、収益認識、予測に至るまで、すべての段階を俯瞰できます。このエンドツーエンドの可視性により、収益漏れの特定、コンプライアンスリスクの発見、価格ロジックが見積もりから入金まで一貫して流れることを担保できます。

しかし、可視化だけでは十分ではありません。実際に信頼できる正確なデータが必要です。

統合プラットフォームがなければ、常にシステム・部門・異なる「真実」のバージョン間で突合せが必要になります。エンドツーエンドのソリューションであれば、財務部門と会計部門が同じ言語でやり取りし、同じ数字をもとに作業でき、締め処理も従来のような突貫対応なしに完了します。データの信頼性は贅沢品ではなく、自信ある意思決定と戦略的成長の土台です。

管理喪失による現実的な影響

他のSaaSファイナンスリーダーが直面している以下のようなシナリオを考えてみてください。

シナリオ1:カスタム価格設定の罠

営業部門がカスタムプールド利用量価格設定で大型案件を獲得しますが、その価格ロジックはスプレッドシート内に留まり、請求やOrder-to-Cashソリューションには反映されていません。顧客に請求書が届いたとき、金額が期待と一致せず、CFOに怒りの電話が入り、コントローラーは慌ててクレジット処理を行い、顧客の信頼が損なわれます。

高度なSaaS企業であっても、このカスタム価格設定の罠に陥ることがあります。クラウド型データストレージプラットフォームのSnowflakeは、カスタム利用コミットメントや個別交渉レートを含むエンタープライズ契約を頻繁に締結しています。詳細はすべて明らかではありませんが、契約条件や期待と合致しない請求書を受け取ったと顧客が報告しています。

この問題は、合意された価格構造がOrder-to-Cashシステムに完全に統合されていない場合に発生し、請求の食い違いや手作業によるクレジット・調整が必要となります。

シナリオ2:データの断絶

プロダクト部門が市場競争力維持のために最先端の利用量ベース機能をリリースします。エンジニアリングは新機能のテレメトリを実装しますが、利用イベントはデータウェアハウスにサイロ化され、請求やO2Cチームが利用できる形式にはなっておらず、利用量の計測ロジックもエンジニアリングコード内に埋もれたままです。その結果、請求システムが請求漏れを起こし、収益認識でも不一致が発生、監査人には差異の説明を求められます。あるいは、会計システムへのカスタム請求ロジックや統合を構築した開発者を監査対応に巻き込まざるを得ず、監査範囲が拡大します。

近年、Stripeの顧客が、プロダクトから送信した利用データが遅延・不完全・適切にStripeの請求エンジンに取り込まれないという問題を公表しています。これにより、正しい請求サイクルで顧客に利用料が請求されず、ファイナンスチームにキャッシュフローや突合の課題が発生します。さらに、データの不完全・遅延により、適切な期間で収益認識できず、ASC 606対応の複雑化を招きます。

シナリオ3:予測のブラックボックス

取締役会が来四半期の利用量収益予測を求めますが、リアルタイムの消費データにはアクセスできず、価格ルールは複数システムに分散、利用パターンの集計手法も統一されていません。結局、現状の顧客行動を反映しない過去傾向に基づく推測に頼らざるを得ません。

例えばDatabricksの顧客は、利用パターンを予測できずにコストが制御不能になると頻繁に報告しています。同プラットフォームの複雑なDBU(Databricks Unit)価格設定により、ワークロードタイプ、インスタンスサイズ、クラウドプロバイダ価格に応じてコストが変動し、予測が困難となります。計算集約型かデータ集約型か、バーストキャパシティが必要かの把握も難しく、最終的には利用可視性の低下や顧客の信頼喪失という形でカスタマーエクスペリエンスにも悪影響を及ぼします。

これらは仮定の問題ではありません。利用データが分断されたシステムを流れ、明確な責任者がいないとき、ファイナンスチームが直面する現実の運用課題です。

価格の柔軟性は、特にAIのような急速に進化する市場において、競争上の大きな差別化要素となっています。従来通りスプレッドシートで価格設定を行っている場合、市場投入までに何ヶ月もかかり、競合に後れを取ることになります。

— Sid Sanghvi

ファイナンス業務アプリケーション部門責任者、Asana

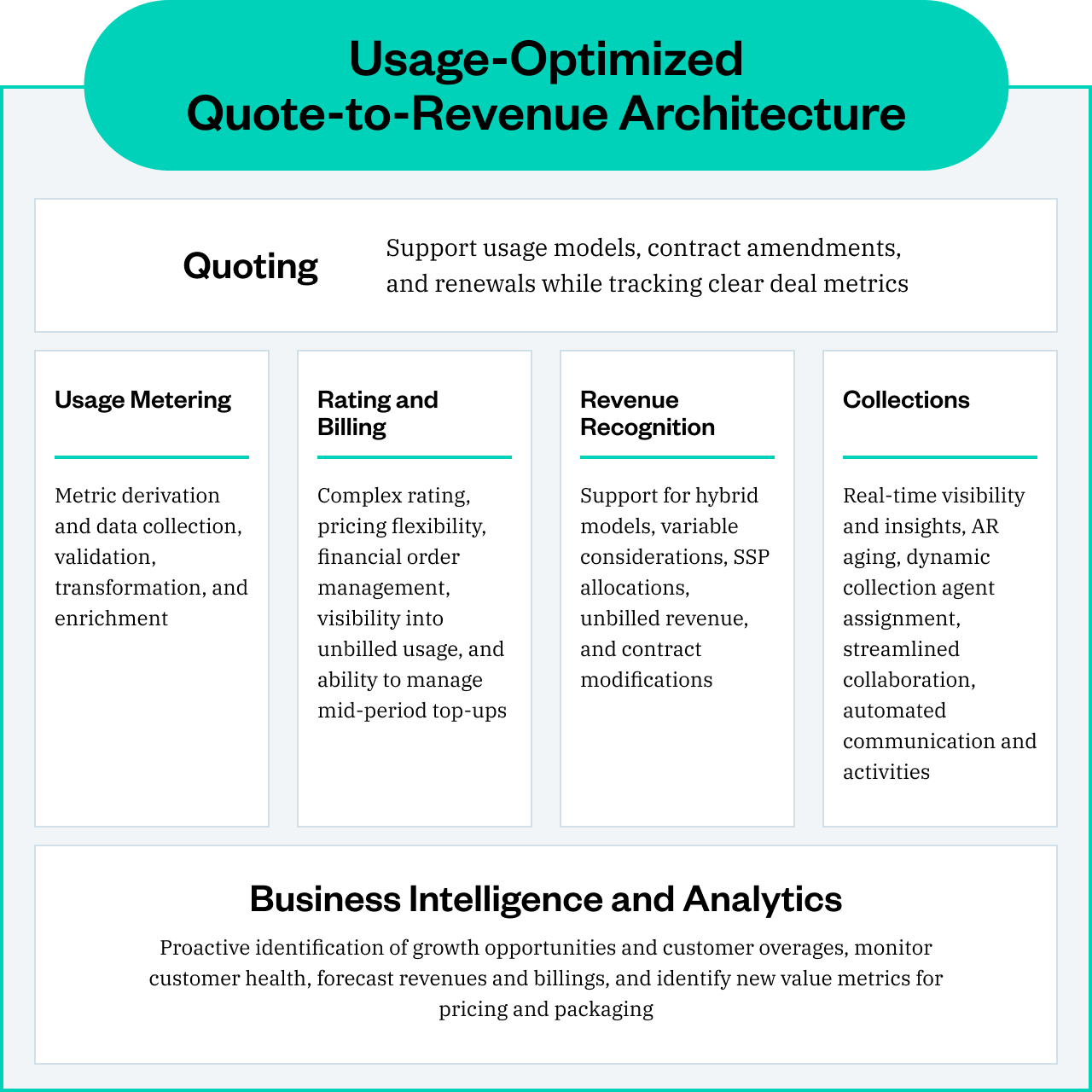

利用量認識型のQuote-to-Revenueアーキテクチャの構築

エラーを削減し収益化を加速する最善の方法は、ファイナンス部門を中心に据えたQuote-to-Revenueプロセスを効率化することです。現代のCFOには、以下を実現できる統合プラットフォームが求められます。

- 階層、閾値、ドローダウンを含む複雑な価格設定を見積もり時に正確にモデリングする

- CPQから請求、収益認識まで価格ロジックをシームレスに連携させる

利用データをリアルタイムでソースから取り込み、検証する - 請求および収益システム間で一貫したレーティングロジックを適用する

- 請求、回収、収益認識、コンプライアンスのワークフローを自動化する

- 利用イベントから仕訳までエンドツーエンドの監査証跡を提供する

- 最新の消費動向によるリアルタイム予測を実現する

重要なのは、機能ではなく「統合」です。各コンポーネントは、同一の価格ルール、データ定義、ビジネスロジックを共有していなければなりません。営業が利用階層を見積もった場合、そのロジックが手作業による変換や再入力なしに、請求エンジンや収益認識システムへ自動的に反映される必要があります。

変動収益時代の予測

ここで避けて通れない課題について触れましょう:利用量ベースモデルでは予測が格段に難しくなります。定額サブスクリプション収益が毎月の予測可能な収入をもたらすのに対し、利用量収益は実際の顧客利用パターンによって大きく変動します。

課題はタイミングのミスマッチです。利用量ベースの価格設定では、請求書は通常、顧客の消費期間後に発行されます。しかしSaaSビジネスとしては、インフラや運用コストを先行して負担しているため、従来のサブスクリプションモデルにはないキャッシュフローの複雑性が生じます。

効果的な利用量予測に必要な要素:

- 消費パターンや利用成熟度による顧客セグメンテーション

- 需要が循環する業界向けの季節要因調整

- 顧客ライフサイクルに応じた利用の変化を捉えるコホート分析

- 消費の突発的な増減に備えたシナリオモデリング

- 四半期業績に影響が出る前にトレンドを特定するリアルタイム監視

利用量予測は、分断されたスプレッドシートや遅延したデータに頼ることはできません。統合された利用量認識型システムを用いることで、ファイナンスチームは消費トレンドをリアルタイムで可視化し、役員会レベルで収益を自信を持ってモデリング・予測・説明できるようになります。

頭を悩ませない収益認識

利用量ベースの価格設定は、請求を複雑にするだけでなく、ASC 606対応にも新たな課題をもたらします。変動価格は収益計上のタイミングを難しくし、特に利用量を見積もる場合、遡及的な調整や履行義務への分割が必要な場合にその傾向が強まります。

利用量ベース価格の収益認識には、一般的に2つのアプローチがあります。

- 利用が発生した期間に収益を認識する(従量課金モデルで最も一般的)

- 契約全体の利用量を見積もり、契約期間にわたって按分して収益を認識する

いずれのアプローチも、複雑な計算を処理し、詳細な監査証跡を維持し、監査人が求めるドキュメントを提供できる高度なシステムが求められます。利用量ベース価格の企業は、財務報告に複数のITシステムを利用している場合が多く、これはBig4監査人の注目ポイントとなっています。

鍵となるのは自動化です。単純なサブスクリプションモデルでは通用する手作業のプロセスも、変動する利用パターンや複数の価格階層、遡及調整への対応が加わるとすぐに破綻します。請求・利用・収益ロジックをすべて一元管理することで、ファイナンス・会計部門はレポートの不整合を防ぎ、監査準備を効率化。ASC 606対応を手作業の後付けではなく、組み込みの成果として実現できます。

主導権を握るための実践的ステップ

では、どこから始めればよいのでしょうか?この移行を成功裏に導いたファイナンスリーダーとの対話をもとに、実践的なロードマップをご紹介します。

1. 現状の監査

現在、利用データがどのようにシステムを流れているかを正確に文書化しましょう。どこに手作業の引き継ぎがあるか?価格ロジックがスプレッドシート内に存在していないか?プロセスの各部分を担当しているチームは?どのプロセスがスケーリングしていないか?

2. 所有権の明確化

ファイナンス部門が、見積もりから入金までの価格ロジックとデータ検証を担うことを明確にしましょう。プロダクト部門は利用指標の定義を行いますが、それを請求可能な金額へ変換するのはファイナンスの役割です。

3. データ標準の確立

利用イベント、価格階層、顧客セグメントの一貫した定義を作成します。これらの定義は、すべてのシステムで共通化し、例外を設けてはなりません。

4. 統合への投資

統合プラットフォームでも、精密に設計されたAPIでも構いませんが、CPQから請求・収益認識まで、価格ロジックが手作業を介さずシームレスに流れることを担保しましょう。

5. モニタリング機能の構築

利用パターン、請求精度、収益認識状況を追跡するリアルタイムダッシュボードを導入しましょう。これにより、問題が顧客課題となる前にチームで把握できます。

請求側で利用量や消費量などの変更に対応している場合は、SOX(サーベンス・オクスリー法)および財務諸表を常に最優先に考えることが重要です。これを正しく設計できていないと、最終的にCFOから『これは問題にならないのか?』と問われ、すべてをやり直す羽目になります。

— Jane Koltsova

シニアディレクター グローバルレベニューコントローラー(元PagerDuty)

戦略的な機会

重要なのは、利用量ベースの価格設定が運用面での複雑性を生み出す一方で、もしファイナンス部門が完全かつエンドツーエンドのデータ可視化を実現し、信頼できる統合プラットフォームを活用できれば、戦略的な機会も創出できるという点です。利用量の複雑性を適切に管理できるファイナンスチームは、単に問題を回避するだけでなく、ビジネスの推進役となります。

顧客の利用パターンをリアルタイムで把握できれば、以下が可能となります。

- 営業チームより先に拡大機会を特定する

- 利用減少傾向からチャーンリスクを予測する

- 実際の消費データに基づき価格戦略を最適化する

- 利用分析によりプロダクト戦略を支援する

- 顧客の健全性や収益の予測可能性について正確な役員会報告を行う

現代のマネタイズは、単なる価格モデルの話ではなく、運用体制の準備そのものです。勝ち残るファイナンスチームは、複雑さが臨界点に達する前に利用量認識型インフラを構築しています。

よくあるご質問

1. なぜ利用量ベースの価格設定はファイナンスチームに多くの運用課題をもたらすのですか?

利用量ベースの価格設定は、変動する収益ストリーム、複雑な請求ロジック、リアルタイムの利用データの必要性をもたらします。これらは、予測可能な席数ベースモデル向けに構築された従来のQuote-to-Cashシステムに大きな負荷をかけます。統合や明確な責任がなければ、この複雑性がエラー、収益漏れ、コンプライアンスリスクを引き起こします。

2. 利用量ベースSaaSモデルで最も一般的な収益漏れの原因は何ですか?

主な原因は、分断されたシステム、手作業によるデータの引き継ぎ、未記録や遅延した利用イベント、営業・プロダクト・ファイナンス間の価格ロジックの不整合です。これらのギャップにより、請求漏れや誤請求、クレジット発行、顧客との紛争が頻発します。

3. ファイナンスリーダーが利用データフローを主導するにはどうすればよいですか?

ファイナンスは、利用定義の標準化、全システムへの価格ロジックの統合、リアルタイムのモニタリングと検証の導入により、Quote-to-Revenueプロセス全体を主導すべきです。これにより、請求・収益認識・予測の精度が担保されます。

4. 利用量ベース価格環境での収益予測のベストプラクティスは?

成功しているファイナンスチームは、顧客を利用パターンでセグメント化し、コホート分析やシナリオ分析を活用、リアルタイム消費を監視し、実データをもとに予測モデルを継続的に改善しています。リアルタイム可視化を提供する統合システムへの投資は、信頼性の高い予測には不可欠です。

5. 現行システムで利用量ベース請求の複雑性に対応できない場合、どのような手順を踏むべきですか?

まず現状のデータとプロセスフローの包括的な監査を実施し、価格ロジックとデータ検証の明確な責任を定義、Order-to-Cash全体で一貫したデータ標準を確立したうえで、統合プラットフォームまたは堅牢なAPIによる自動化とモニタリングへの投資を進め、Quote-to-Revenueライフサイクル全体を最適化しましょう。

システムを掌握し、戦略を掌握する

利用量ベースの価格設定はなくなるどころか、加速しています。しかし、成功するのは最も独創的な価格モデルを持つ企業だけではありません。それをスケールさせ、安全性を担保し、説明できるファイナンスチームを持つ企業です。

利用量ベースの複雑性にチームが苦しんでいるなら、それは単なるプロセスの問題ではなく、システムの問題です。場当たり的なポイントツールを統合されたQuote-to-Revenueプラットフォームに置き換えることで、ファイナンスリーダーはコントロールを取り戻し、リスクを低減し、自信を持ってスケールできます。

どのようにしてOrder-to-Cashを単一プラットフォームで統合できるかをご覧ください。

Zuoraは、席数ベースと利用量ベースの請求モデルをシームレスに統合し、複雑な複数年ランプや多様なグローバル決済方法にも対応できる点が、現代のサブスクリプションビジネスの複雑性に特化したソリューションとして極めて重要です。私たちがイノベーションを迅速に収益化するための技術的な力を提供してくれます。

— Sid Sanghvi

ファイナンス業務アプリケーション部門責任者、Asana