Guides / Le guide du directeur financier pour construire un moteur de gestion du devis à la reconnaissance du revenu prêt à l’emploi

Le guide du directeur financier pour construire un moteur de gestion du devis à la reconnaissance du revenu prêt à l’emploi

De nouvelles recherches montrent que la tarification basée sur l’usage introduit une complexité opérationnelle et financière significative pour les entreprises SaaS, en particulier lorsque les données d’utilisation, la facturation et les processus de gestion du revenu sont fragmentés entre différents systèmes. Les responsables financiers peuvent atténuer ces risques en prenant en main l’ensemble du cycle de vie du devis à la reconnaissance du revenu et en l’unifiant sur une plateforme unique, conçue à cet effet.

Si vous êtes un dirigeant financier dans le SaaS, vous avez probablement vécu cette situation : l’équipe produit est enthousiaste à l’idée de lancer une nouvelle fonctionnalité basée sur l’usage qui va « révéler un potentiel de croissance considérable ». Les équipes commerciales réclament davantage de flexibilité tarifaire pour conclure un contrat d’entreprise. Le marketing présente les modèles de consommation comme l’avenir de la monétisation SaaS (à juste titre). Pendant ce temps, vous examinez vos systèmes existants et vous vous demandez : Comment allons-nous réussir cela sans transformer la facturation et la reconnaissance du revenu en cauchemar ?

Si ce scénario vous semble familier, vous n’êtes pas seul. Selon une étude récente du secteur, 94 % des directeurs financiers SaaS seniors déclarent que leurs systèmes ne peuvent pas prendre en charge les modèles tarifaires complexes exigés par l’entreprise. Plus préoccupant encore ? Pas moins de 71 % signalent des pannes ou des difficultés opérationnelles majeures lors de la mise en place d’une tarification à l’usage, et presque tous (95 %) affirment que la tarification basée sur l’usage complique considérablement la prévision.

En réalité, si la tarification à l’usage peut constituer un moteur de croissance puissant—alignant le prix sur la valeur, accélérant l’acquisition client et offrant la flexibilité nécessaire pour servir différents segments de clients—elle introduit également une complexité opérationnelle qui peut rapidement devenir incontrôlable si la direction financière ne prend pas la main sur l’ensemble du processus order-to-cash.

Points clés à retenir

- Des systèmes fragmentés entraînent des risques de revenus et de conformité : Lorsque les données d’usage, la logique tarifaire et la facturation sont gérées dans des systèmes déconnectés ou par différents départements, les erreurs et incohérences deviennent inévitables. Cette fragmentation conduit à des pertes de revenus, des litiges de facturation et des problèmes de conformité, qui sont amplifiés dans les modèles à revenus récurrents.

- La finance doit avoir une visibilité sur l’ensemble du flux de données d’usage : Pour atténuer ces risques et permettre une croissance stratégique, les dirigeants financiers doivent s’approprier l’ensemble du processus de gestion du devis à la reconnaissance du revenu. Cela signifie définir et standardiser les indicateurs d’usage, garantir que la logique tarifaire se répercute sans faille des ventes à la facturation jusqu’à la reconnaissance du revenu, et valider les données à chaque étape.

- Une plateforme unique, conçue pour gérer l’usage, est la voie à suivre : Les équipes financières ont besoin de plus que d’outils ponctuels ; elles ont besoin d’un système de gestion global qui unifie le devis, la facturation, le recouvrement et la reconnaissance du revenu. Ceci élimine les transferts manuels, réduit la pression sur les effectifs et permet d’obtenir des rapports fiables, prêts pour l’audit, du devis à l’encaissement.

Le coût caché des systèmes fragmentés

Voici ce qui se passe généralement : votre entreprise démarre avec une pile technologique SaaS traditionnelle. Vous disposez d’un CRM pour gérer le pipeline, d’un outil CPQ pour les devis, d’un système de facturation pour les abonnements et peut-être d’un outil distinct pour la reconnaissance du revenu. Cela fonctionne correctement pour une tarification par utilisateur ou par paliers. Mais dès que la tarification à l’usage entre en jeu, vous vous retrouvez soudain dans une partie risquée de téléphone arabe avec les données.

L’équipe d’ingénierie intègre le suivi de l’usage dans le produit. L’équipe de facturation tente de comprendre comment traduire cet usage en factures. La reconnaissance du revenu s’efforce d’appliquer la norme ASC 606 à des modèles de consommation variables. Pendant ce temps, le conseil d’administration vous interroge sur la fiabilité de vos prévisions alors que vous disposez de données incomplètes et incohérentes qui demandent des semaines à rapprocher.

La perte de revenus devient inévitable. Et malheureusement, les entreprises SaaS sont particulièrement vulnérables, car les modèles à revenus récurrents amplifient l’effet de toute erreur de facturation du fait qu’elles se répètent chaque mois pour chaque client.

Lorsque vous ajoutez la complexité de l’usage, les erreurs manuelles de facturation et d’émission de factures, ainsi que l’usage non suivi dans les modèles à la consommation, deviennent souvent deux des principales sources de perte de revenus. L’absence d’une plateforme intégrée de gestion du devis à la reconnaissance du revenu obligera probablement les équipes financières et comptables à recourir à des rapprochements manuels et à des solutions de fortune, une approche qui n’est tout simplement pas viable à grande échelle.

En fait, des études montrent que 92 % des directeurs financiers SaaS affirment que leur pile technologique order-to-cash (O2C) actuelle les empêche de jouer un rôle plus stratégique dans l’entreprise. Au lieu de piloter la stratégie de croissance, les équipes financières sont contraintes de gérer les écarts de facturation et de rapprocher manuellement des feuilles de calcul.

Comment la tarification à l’usage et les accords personnalisés peuvent fragiliser le système

Bien que les accords personnalisés soient nécessaires et courants dans le SaaS B2B, ils perturbent souvent le flux traditionnel du devis à la reconnaissance du revenu. Voici comment les choses peuvent commencer à se détériorer :

- Un commercial génère un devis (souvent via un CPQ ou manuellement) qui manque de contexte financier, comme l’alignement avec les politiques comptables ou des conditions contractuelles détaillées.

- L’équipe de saisie des commandes interprète alors manuellement le devis pour créer une commande de vente. Cela implique de définir la fréquence et le calendrier de facturation, d’aligner les éléments du devis avec les produits réels du catalogue et de configurer des composants progressifs ou des calendriers par paliers.

- Enfin, l’équipe de comptabilité du revenu intervient pour examiner manuellement le langage contractuel, les commandes de vente et les données de facturation afin de définir les obligations de performance, déterminer le calendrier de livraison et appliquer les règles adéquates de reconnaissance du revenu.

Chaque contrat non standard doit passer par ce processus manuel en plusieurs étapes. Et si cela n’a rien d’inhabituel, ce n’est pas évolutif et cela vous expose à des risques et à des coûts supplémentaires. Sans automatisation ni plateforme unifiée, le risque d’erreurs, de retards et de problèmes de conformité explose.

Pourquoi la visibilité sur les données d’usage est-elle essentielle pour la finance

Le problème fondamental est à la fois technique et organisationnel. Le processus et les systèmes « quote-to-cash » ne sont généralement pas « pilotés » par une seule division ou un seul département, ce qui crée des lacunes en matière de responsabilité, d’intégration et de supervision. Mais les responsables financiers disposent d’une vision unique qui les place dans la meilleure position pour combler ces écarts.

Les directeurs financiers (CFO) et directeurs comptables (CAO) ont une visibilité sur chaque étape du cycle de vie du devis à la reconnaissance du revenu : des conditions contractuelles à la mise en service du système, des événements d’usage à la facturation, la reconnaissance du revenu et la prévision. Cette visibilité de bout en bout permet d’identifier les fuites de revenus, de détecter les risques de conformité et de garantir que la logique tarifaire s’applique de manière cohérente du devis jusqu’à l’encaissement.

Mais la visibilité ne suffit pas. Vous avez besoin de données exactes et fiables.

Sans plateforme unifiée, vous serez toujours en train de rapprocher différents systèmes, départements et versions de la vérité. Avec une solution de bout en bout, la finance et la comptabilité parlent le même langage, travaillent sur les mêmes chiffres et clôturent les comptes sans état d’urgence permanent. La fiabilité des données n’est pas un luxe, c’est la base de décisions sûres et d’une croissance stratégique.

L’impact réel d’une perte de contrôle

Considérez les situations auxquelles d’autres responsables financiers du SaaS sont confrontés :

Scénario 1 : Le piège de la tarification personnalisée

Les équipes commerciales concluent une affaire majeure avec une tarification à l’usage mutualisée, mais la logique de calcul réside dans leurs feuilles de calcul, et non dans la solution de facturation ou le système order-to-cash. Lorsque le client reçoit sa facture, les montants ne correspondent pas à ses attentes. Le directeur financier reçoit un appel de mécontentement, le contrôleur s’empresse d’émettre des avoirs, et la confiance du client s’érode.

Même les entreprises SaaS les plus avancées peuvent tomber dans ce piège de la tarification personnalisée. La plateforme cloud de stockage de données Snowflake conclut fréquemment des contrats d’entreprise comprenant des engagements d’usage personnalisés et des tarifs négociés. Bien que tous les détails ne soient pas connus, des clients ont signalé avoir reçu des factures qui ne correspondaient pas à leurs attentes ou aux termes contractuels.

Cela peut se produire lorsque la structure tarifaire convenue n’est pas entièrement intégrée au système order-to-cash, entraînant des litiges et la nécessité d’ajustements ou d’avoirs manuels.

Scénario 2 : La déconnexion des données

L’équipe produit lance une fonctionnalité innovante basée sur l’usage pour rester compétitive. L’ingénierie déploie la télémétrie pour cette nouvelle offre, mais les événements d’usage sont alors stockés dans des entrepôts de données, dans des formats inexploitables par les équipes de facturation ou O2C, et la logique de mesure de cet usage est enfouie dans le code. Résultat ? Le système de facturation omet la moitié des montants à facturer, la reconnaissance du revenu détecte des écarts, et vous devez justifier les écarts aux auditeurs. Ou, vous augmentez le périmètre d’audit en étant contraint d’impliquer les développeurs qui ont conçu la logique de facturation et d’intégration personnalisée à votre système comptable.

Ces dernières années, des clients Stripe ont signalé publiquement des problèmes de données d’usage envoyées depuis leurs produits qui étaient retardées, incomplètes ou mal ingérées par le moteur de facturation Stripe. Cela a entraîné l’absence de facturation pour l’usage au bon cycle, générant des difficultés de trésorerie et de rapprochement pour les équipes financières. De plus, des données incomplètes ou retardées peuvent empêcher la reconnaissance du revenu au bon exercice, compliquant la conformité à la norme ASC 606.

Scénario 3 : La boîte noire de la prévision

Le conseil d’administration souhaite des projections sur les revenus liés à l’usage du trimestre à venir. Mais vous n’avez pas accès aux données de consommation en temps réel, les règles tarifaires sont éparpillées sur plusieurs systèmes, et il n’existe aucune méthode cohérente pour agréger les schémas de consommation. Vous êtes donc contraint de faire des estimations à partir de tendances historiques, qui ne reflètent pas forcément le comportement actuel des clients.

Par exemple, les clients de Databricks rapportent fréquemment que les coûts peuvent rapidement devenir incontrôlables lorsqu’ils ne peuvent pas prédire les schémas d’utilisation. La tarification complexe en Databricks Units (DBU) rend les prévisions difficiles, car les coûts fluctuent en fonction du type de charge de travail, de la taille des instances et des tarifs des fournisseurs cloud. Les entreprises peinent à comprendre si leurs charges de travail sont intensives en calcul, en données, ou nécessitent une capacité en rafale. Au final, cela peut aussi nuire à l’expérience client en limitant la visibilité sur l’usage et en affectant la confiance.

Il ne s’agit pas de problèmes hypothétiques. Ce sont des réalités opérationnelles auxquelles les équipes financières sont confrontées lorsque les flux de données d’usage circulent dans des systèmes fragmentés, sans pilotage clair.

La flexibilité tarifaire est devenue un facteur de différenciation concurrentielle, en particulier sur des marchés en évolution rapide comme l’IA. Si vous continuez à gérer vos prix à l’ancienne via des feuilles de calcul, il vous faudra des mois pour arriver sur le marché et vous serez distancé.

— Sid Sanghvi

Responsable des applications métiers Finance, Asana

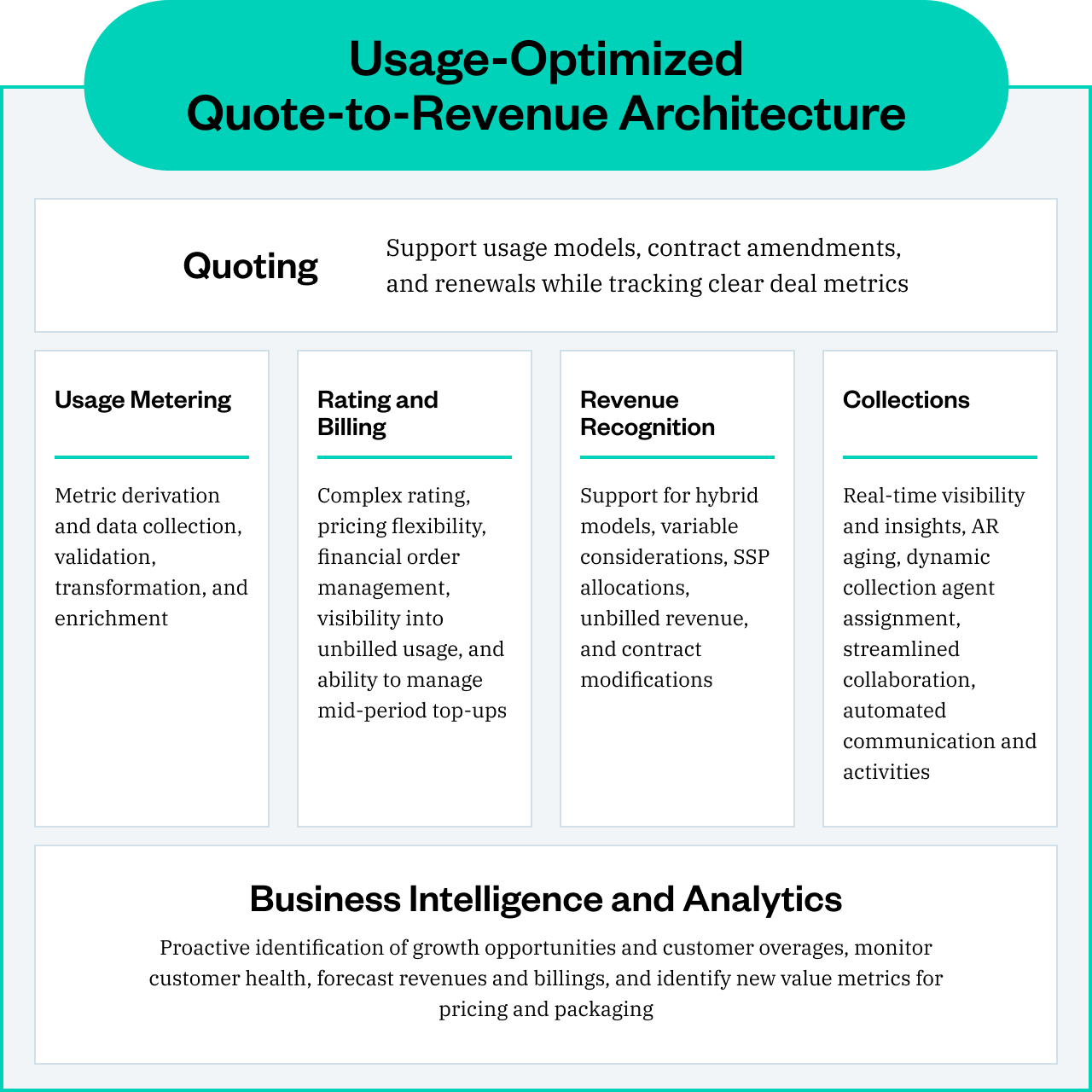

Construire une architecture de gestion du devis à la reconnaissance du revenu orientée usage

La meilleure façon de réduire les erreurs et d’accélérer la monétisation consiste à rationaliser le processus du devis à la reconnaissance du revenu en plaçant la finance au cœur de l’organisation. Les directeurs financiers modernes ont besoin d’une plateforme unifiée capable de :

- Modéliser avec précision des tarifications complexes lors de l’émission des devis, y compris les paliers, seuils et consommations dégressives

- Assurer une transmission fluide de la logique tarifaire du CPQ à la facturation jusqu’à la reconnaissance du revenu

Ingestion et validation en temps réel des données d’usage à la source - Appliquer une logique de tarification cohérente entre les systèmes de facturation et de reconnaissance du revenu

- Automatiser les processus de facturation, de recouvrement, de reconnaissance du revenu et de conformité

- Fournir des pistes d’audit complètes, de l’événement d’usage à l’écriture comptable

- Permettre la prévision en temps réel à partir des tendances actuelles de consommation

L’intégration, et non la simple fonctionnalité, est la clé. Chaque composant doit partager les mêmes règles tarifaires, définitions de données et logiques métier. Lorsqu’un commercial établit un devis avec un palier d’usage, cette même logique doit automatiquement être transmise aux moteurs de facturation et aux systèmes de reconnaissance du revenu, sans retranscription ou ressaisie manuelle.

La prévision à l’ère du revenu variable

Abordons le sujet sensible : la prévision devient considérablement plus complexe avec les modèles basés sur l’usage. Contrairement au revenu d’abonnement qui assure des revenus mensuels prévisibles, le revenu issu de l’usage fluctue selon les schémas de consommation réels des clients.

Le principal défi réside dans le décalage de timing. Avec la tarification à l’usage, les factures sont généralement émises après la période de consommation du client. Pourtant, en tant qu’entreprise SaaS, vous supportez toujours des coûts d’infrastructure et d’exploitation en amont. Cela crée une complexité de trésorerie que les modèles d’abonnement traditionnels ne rencontrent pas.

Une prévision efficace de l’usage nécessite :

- Une segmentation client basée sur les schémas de consommation et la maturité d’usage

- Des ajustements saisonniers pour les secteurs à demande cyclique

- Une analyse par cohortes pour comprendre l’évolution de l’usage tout au long du cycle de vie client

- Une modélisation de scénarios pour anticiper pics ou baisses inattendus de consommation

- Un suivi en temps réel pour détecter les tendances avant qu’elles n’impactent les résultats trimestriels

La prévision de l’usage ne peut pas reposer sur des feuilles de calcul déconnectées ou des données retardées. Avec un système unifié, orienté usage, les équipes financières accèdent à des informations en temps réel sur les tendances de consommation, leur permettant de modéliser, prévoir et expliquer les revenus avec assurance au niveau du conseil d’administration.

Reconnaissance du revenu sans les tracas

La tarification basée sur l’usage ne complique pas seulement la facturation : elle crée de nouveaux défis pour la conformité à la norme ASC 606. Les prix variables peuvent complexifier la temporalité de la reconnaissance du revenu, en particulier lorsque l’usage doit être estimé, ajusté rétroactivement ou réparti entre différentes obligations de performance.

On distingue généralement deux approches pour la reconnaissance du revenu dans le cadre d’une tarification à l’usage :

- Reconnaître le revenu sur la période où l’usage a lieu (la plus courante pour les modèles à la consommation)

- Estimer l’usage total du contrat et reconnaître le revenu de manière linéaire sur la durée du contrat

Les deux approches exigent des systèmes avancés capables de gérer des calculs complexes, de maintenir des pistes d’audit détaillées et de fournir la documentation requise par les auditeurs. Les entreprises qui pratiquent la tarification à l’usage disposent souvent de plusieurs systèmes informatiques pour le reporting financier, ce qui en fait un point d’attention pour les cabinets d’audit du Big Four.

L’automatisation est la clé. Les processus manuels qui peuvent suffire pour des modèles d’abonnement simples deviennent rapidement inadaptés face à la variabilité de l’usage, à la multiplicité des paliers tarifaires et aux ajustements rétroactifs. En centralisant toute la logique de facturation, d’usage et de reconnaissance du revenu dans un seul système, les équipes financières et comptables évitent les rapports contradictoires et simplifient la préparation des audits, faisant de la conformité ASC 606 un résultat intégré et non une contrainte manuelle supplémentaire.

Étapes pratiques pour reprendre le contrôle

Par où commencer ? À partir d’échanges avec des responsables financiers ayant réussi cette transition, voici une feuille de route pratique :

1. Audit de votre situation actuelle

Documentez précisément la circulation des données d’usage dans vos systèmes actuels. Où se situent les interventions manuelles ? Quelle logique tarifaire réside dans les feuilles de calcul ? Quelles équipes sont responsables des différentes étapes ? Quels processus ne sont pas évolutifs ?

2. Définir les périmètres de responsabilité

Établissez clairement que la finance détient la responsabilité de la logique tarifaire et de la validation des données du devis à l’encaissement. Le produit peut définir les indicateurs d’usage, mais c’est à la finance de déterminer comment ces indicateurs se traduisent en montants facturables.

3. Mettre en place des standards de données

Créez des définitions cohérentes pour les événements d’usage, les paliers tarifaires et les segments clients. Ces définitions doivent être partagées dans l’ensemble des systèmes, sans exception.

4. Investir dans l’intégration

Par le biais d’une plateforme unifiée ou d’API soigneusement orchestrées, garantissez que la logique tarifaire circule sans rupture du CPQ à la facturation jusqu’à la reconnaissance du revenu, sans intervention manuelle.

5. Développer des capacités de suivi

Mettez en place des tableaux de bord en temps réel pour suivre les schémas d’usage, la précision de la facturation et le statut de la reconnaissance du revenu. Ainsi, votre équipe pourra détecter les problèmes avant qu’ils ne deviennent des incidents clients.

Si vous devez gérer des évolutions du côté de la facturation — usage, consommation, quelle qu’en soit la nature — il est essentiel de garder la conformité SOX et les états financiers au cœur des préoccupations. Si ce n’est pas parfaitement maîtrisé, le directeur financier finira par demander : « Cela ne va-t-il pas poser problème ? » et vous devrez alors tout reprendre à zéro.

— Jane Koltsova

Directrice principale, Contrôleur mondial du revenu, ancienne de PagerDuty

L’opportunité stratégique

Voici le point clé : si la tarification à l’usage génère de la complexité opérationnelle, elle crée aussi une opportunité stratégique à condition que la finance bénéficie d’une visibilité complète et de bout en bout sur les données, et travaille depuis une plateforme unifiée et fiable. Les équipes financières qui maîtrisent la complexité de l’usage ne font pas que prévenir les problèmes : elles deviennent de véritables moteurs pour l’entreprise.

Avec une visibilité en temps réel sur les schémas d’usage client, vous pouvez :

- Identifier des opportunités d’expansion avant les équipes commerciales

- Prédire les risques de churn grâce à la baisse d’utilisation

- Optimiser la stratégie tarifaire à partir des données de consommation réelles

- Soutenir les décisions produit grâce à l’analyse des usages

- Fournir au conseil d’administration des rapports précis sur la santé client et la prévisibilité des revenus

La monétisation moderne ne concerne pas uniquement les modèles tarifaires, elle repose sur la préparation opérationnelle. Les équipes financières qui tirent leur épingle du jeu sont celles qui mettent en place une infrastructure orientée usage avant que la complexité n’atteigne un point critique.

Foire aux questions

1. Pourquoi la tarification à l’usage crée-t-elle autant de défis opérationnels pour les équipes financières ?

La tarification à l’usage introduit des flux de revenus variables, une logique de facturation complexe et la nécessité d’accéder à des données d’utilisation en temps réel, ce qui met à rude épreuve les systèmes « quote-to-cash » traditionnels conçus pour des modèles prévisibles basés sur le nombre d’utilisateurs. Sans intégration étroite et gouvernance claire, cette complexité entraîne des erreurs, des fuites de revenus et des risques de conformité.

2. Quelles sont les sources les plus courantes de fuite de revenus dans les modèles SaaS à l’usage ?

Les principaux facteurs sont la fragmentation des systèmes, les transferts manuels de données, les événements d’usage non suivis ou retardés, et une logique tarifaire mal alignée entre les ventes, le produit et la finance. Ces défaillances aboutissent souvent à des factures manquantes ou erronées, des avoirs et des litiges clients.

3. Comment les responsables financiers peuvent-ils maîtriser le flux de données d’usage ?

La finance doit s’approprier l’ensemble du processus du devis à la reconnaissance du revenu en standardisant les définitions d’usage, en intégrant la logique tarifaire dans tous les systèmes et en mettant en place un suivi et une validation en temps réel. Cela garantit l’exactitude de la facturation, de la reconnaissance du revenu et des prévisions.

4. Quelles sont les meilleures pratiques pour prévoir les revenus dans un environnement à tarification basée sur l’usage ?

Les équipes financières performantes segmentent les clients selon les schémas d’utilisation, utilisent l’analyse par cohortes et par scénarios, suivent la consommation en temps réel et ajustent continuellement leurs modèles sur la base de données réelles. Investir dans des systèmes intégrés offrant une visibilité en temps réel est essentiel pour des prévisions fiables.

5. Quelles mesures prendre si nos systèmes actuels ne gèrent pas la complexité de la facturation à l’usage ?

Commencez par un audit complet de vos flux de données et processus actuels, définissez une gouvernance claire pour la logique tarifaire et la validation des données, mettez en place des standards de données cohérents sur toute la chaîne order-to-cash, et investissez dans l’intégration—via une plateforme unifiée ou des API robustes—pour automatiser et contrôler l’ensemble du cycle du devis à la reconnaissance du revenu.

Maîtrisez le système, maîtrisez la stratégie

La tarification à l’usage ne va pas disparaître, elle s’accélère. Mais les entreprises qui réussiront ne seront pas seulement celles qui proposeront les modèles tarifaires les plus créatifs. Ce seront celles dont les équipes financières sauront les déployer à grande échelle, les sécuriser et les expliquer.

Si votre équipe ressent la complexité grandissante liée à l’usage, ce n’est pas seulement un problème de processus, c’est un problème de système. Remplacer les outils disparates par une plateforme unifiée de gestion du devis à la reconnaissance du revenu permet aux responsables financiers de reprendre le contrôle, de réduire les risques et de se développer en toute confiance.

Découvrez comment unifier votre order-to-cash sur une plateforme unique.

La capacité de Zuora à intégrer de manière transparente les modèles de facturation à l’utilisateur et à la consommation, en plus de gérer des montées en charge complexes sur plusieurs années et une grande diversité de modes de paiement internationaux, est véritablement essentielle. Cette solution a été conçue spécifiquement pour répondre à la complexité d’une entreprise d’abonnement moderne et nous offre la capacité technique de monétiser rapidement nos innovations.

— Sid Sanghvi

Responsable des applications métiers Finance, Asana