April 2025

Der Subscription Economy Index

Diese 2025 Ausgabe des wegweisenden Berichts von Zuora enthält neue Daten für die 12 Monate bis zum 31. Dezember 2024.

Untersuchen Sie die Daten

Klicken Sie auf die untenstehenden Links, um mehr über die Ergebnisse zu erfahren, die Sie am meisten interessieren.

Flexibilität fördern

Finden Sie die richtige Mischung von Umsatzmodellen

Anpassen und Ausbalancieren Ihres Produktportfolios

SEI nach Branche

Methodik

Der Subscription Economy® Index™ (SEI) Bericht analysiert das Wachstum und die Resilienz von Unternehmen, die verschiedene Monetarisierungsmodelle nutzen, um wiederkehrendes Wachstum zu ermöglichen. Der SEI besteht aus anonymisierten, aggregierten, systemgenerierten Aktivitäten des Zuora Billing Service sowie öffentlich zugänglichen Daten von 17 ausgewählten abonnementbasierten Unternehmen und misst die Veränderung im Geschäftsvolumen von über 600 Unternehmen. Neben dem anhaltenden Wachstum über die Jahre hat sich die Subscription Economy® erheblich weiterentwickelt, was eine Verschiebung in Umfang und Ansatz für diesen SEI-Bericht bewirkt hat. Der Bericht dieses Jahres enthält auch Verbraucherdaten aus einer von Zuora in Auftrag gegebenen Umfrage, die von The Harris Poll unter 3,087 Erwachsenen in den Vereinigten Staaten durchgeführt wurde.

Erfolgreich in der nächsten Phase der Abonnementwirtschaft: Wachstum durch Flexibilität und Balance freisetzen

Seit zwei Jahrzehnten hat die Abonnement-Wirtschaft die Art und Weise, wie die Welt Produkte und Dienstleistungen konsumiert, grundlegend verändert. Wir haben gesehen, dass wiederkehrende Umsatzmodelle dauerhaftes Wachstum fördern können, indem sie fortlaufende Kundenbeziehungen pflegen.

Dennoch, wenn wir in die Zukunft schauen, mag es nicht ausreichen, sich auf das alte Abonnement-Handbuch zu verlassen, um das Wachstum zu optimieren; einen wiederkehrenden Umsatzstrom zu haben, ist nur ein Teil der Gleichung. KI bleibt weiterhin ein Störfaktor bei der Herstellung von Produkten, der Lieferung von Werten und der Monetarisierung neuer Funktionen. Gleichzeitig fordern Kunden, da die Haushalts- und Unternehmensbudgets knapper werden, mehr Flexibilität und mehr Wert für ihr Geld.

In dieser nächsten Phase der Abonnementwirtschaft geht das Wachstum nicht nur darum, bestehende wiederkehrende Umsatzmodelle zu skalieren. Nachhaltiges Wachstum kann durch das Neuinterpretieren und Neukombinieren von Geschäftsmodellen erreicht werden, um sich an die sich schnell ändernden Anforderungen von Unternehmen und Verbrauchern anzupassen. Finanzführungskräfte stehen insbesondere an vorderster Front dieser Entwicklung, mit zunehmender Verantwortung, neue, nachhaltige Umsatzmodelle einzuführen, ohne die Fähigkeit zur genauen Prognose zu beeinträchtigen.

Für unseren Bericht 2025 erläutern wir die drei wichtigsten Erfolgshebel, die heutige Führungskräfte in der Abonnementwirtschaft, insbesondere im Finanzbereich, einsetzen können, um frische Chancen zu ergreifen und ihre Strategien zu informieren.

Erfolgshebel der Abonnementwirtschaft

1. Umarmen Sie flexiblere Geschäftsmodelle, unterstützt durch die richtigen Menschen, Prozesse und Systeme

Makroökonomische Herausforderungen und engere Kapitalmärkte haben Unternehmen dazu ermutigt, den Schwerpunkt auf betriebliche Effizienz und nachhaltige Rentabilität zu legen – und Unternehmen im SEI haben sich dieser Herausforderung gestellt.

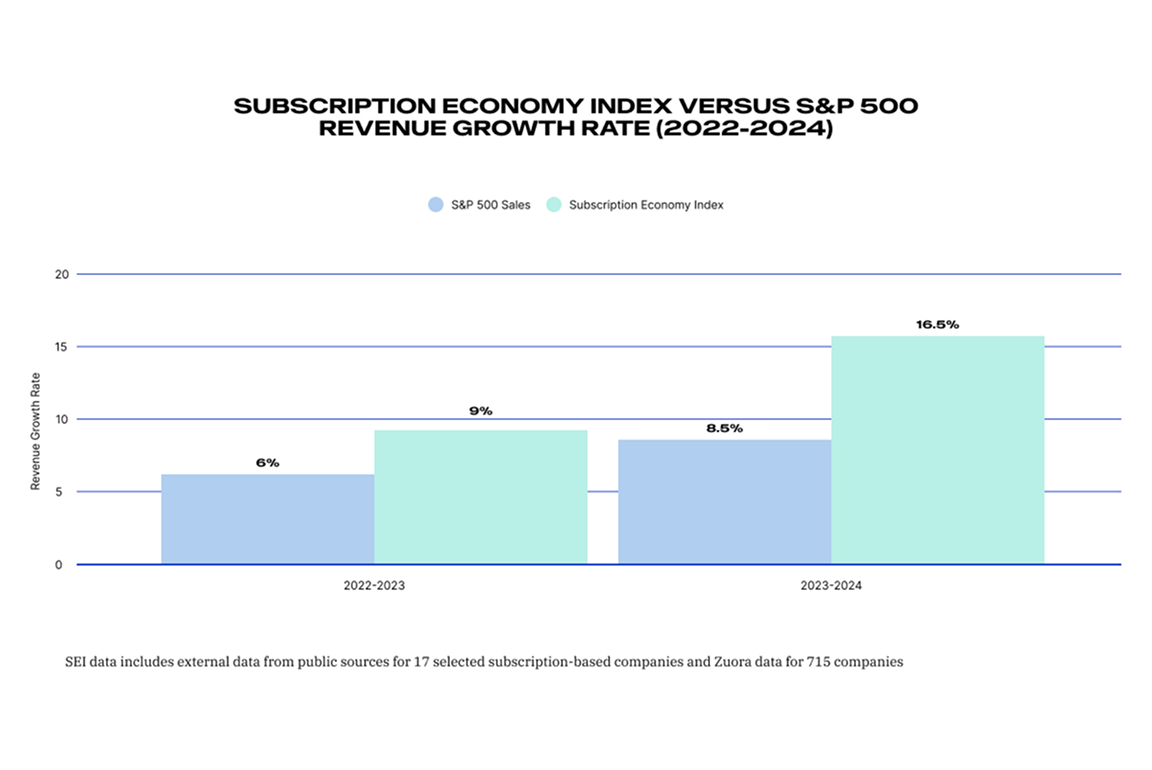

Obwohl es Anzeichen dafür gibt, dass wirtschaftliche Unsicherheit weiterhin bestehen könnte, sind die Unternehmen im SEI in den letzten zwei Jahren schneller gewachsen als die breitere Wirtschaft (repräsentiert durch den S&P 500), und übertrafen diese mit einer um 11% höheren Umsatzwachstumsrate (Tabelle 1).

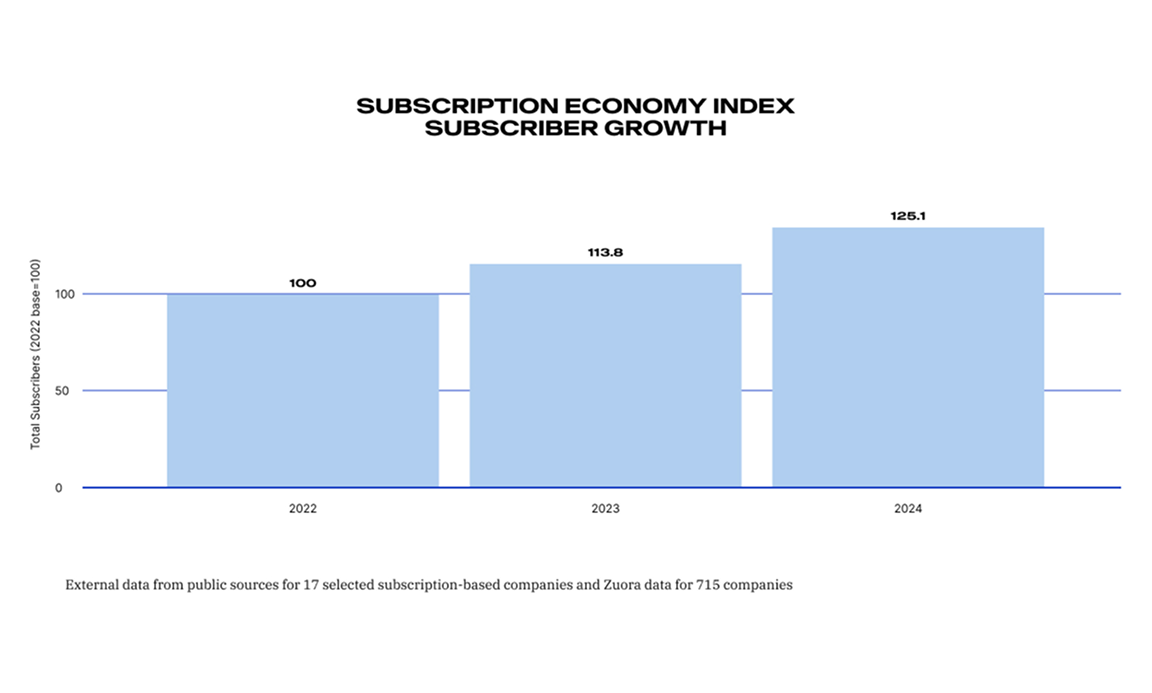

Dieser Aufschwung wird durch einen 25%igen Anstieg der einzigartigen Abonnenten für Unternehmen innerhalb des SEI in den letzten zwei Jahren (Tabelle 2) unterstrichen. Aktuelle Daten von Zuora und The Harris Poll bestätigen diesen Trend: Beeindruckende 68% der befragten Verbraucher gaben an, dass sie 2024 erstmals einen neuen Dienst abonniert haben. Gleichzeitig finden die meisten Verbraucher ihre aktuellen Abonnements nach wie vor lohnenswert: 84% sagen, dass sie im vergangenen Jahr den gleichen (50%) oder sogar einen größeren Wert (34%) erhalten haben. Und 39% der befragten Verbraucher haben mindestens ein Lieblingsabonnement seit fünf oder mehr Jahren beibehalten, was zeigt, wie anhaltender Wert Loyalität und Langlebigkeit schafft.

Die Preisgestaltung bleibt eine entscheidende Komponente: Fast die Hälfte (47%) derjenigen, die 2024 ein Abonnement gekündigt haben, taten dies aufgrund einer Preiserhöhung, was die Bedeutung einer ausgewogenen Preisstrategie im Verhältnis zur Wertschöpfung unterstreicht.

2. Eine Mischung von Umsatzmodellen verbessert Resilienz und Wachstum

Stephen Hurrell, Forschungsleiter des Office of Revenue bei ISG, prognostiziert, dass diese Zahl weiterhin steigen wird, behauptet , “Bis 2027 werden mehr als die Hälfte aller Unternehmen ein gemischtes Umsatzmodell einsetzen, das neben Einzelverkäufen auch Abonnements und nutzungsabhängige Preise enthält, da Unternehmen Anpassungen vornehmen, um wettbewerbsfähig zu bleiben.”

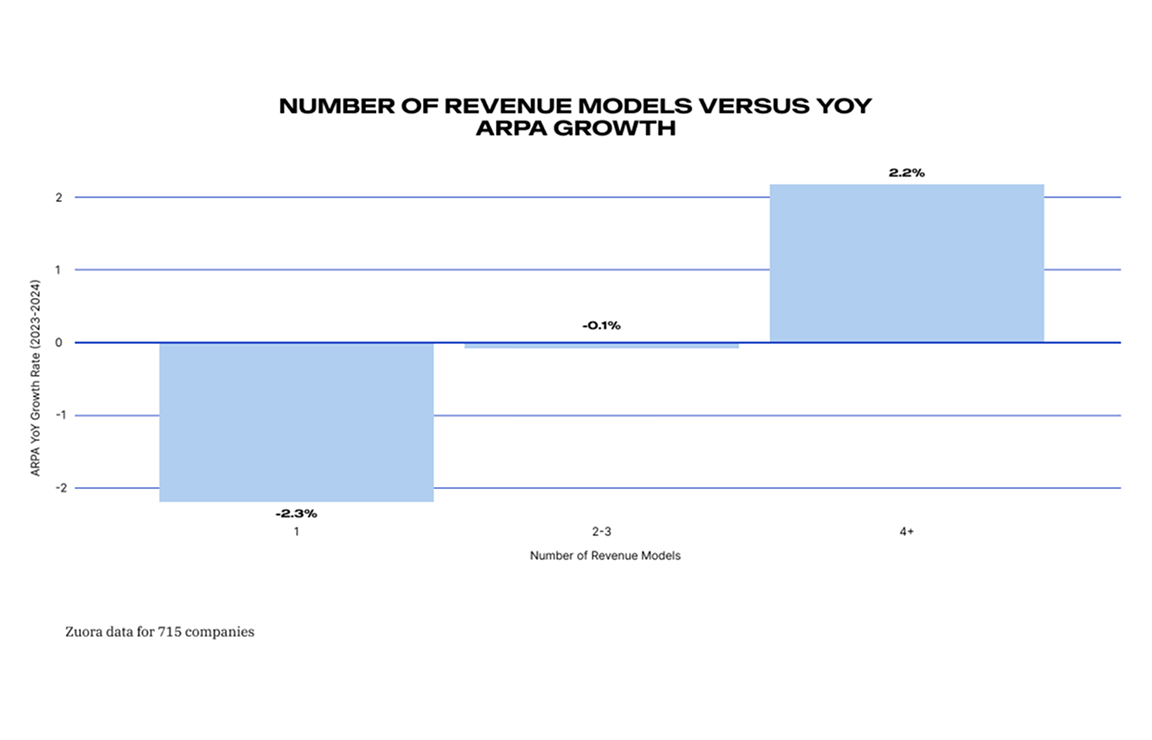

Diese Strategie zahlt sich weiterhin aus. Im Jahr 2024 wuchsen Unternehmen im SEI, die mehrere Umsatzmodelle nutzten, schneller als ihre Mitbewerber und erzielten ein höheres durchschnittliches Umsatzwachstum pro Konto (ARPA) und eine geringere Kundenabwanderung (Tabellen 3 und 4). Unternehmen mit 4+ Umsatzmodellen erzielten ein 2,3% schnelleres ARPA-Wachstum als diejenigen mit 2-3 Modellen und ein 4,5% schnelleres ARPA-Wachstum als diejenigen mit nur 1 Modell (Tabelle 3).

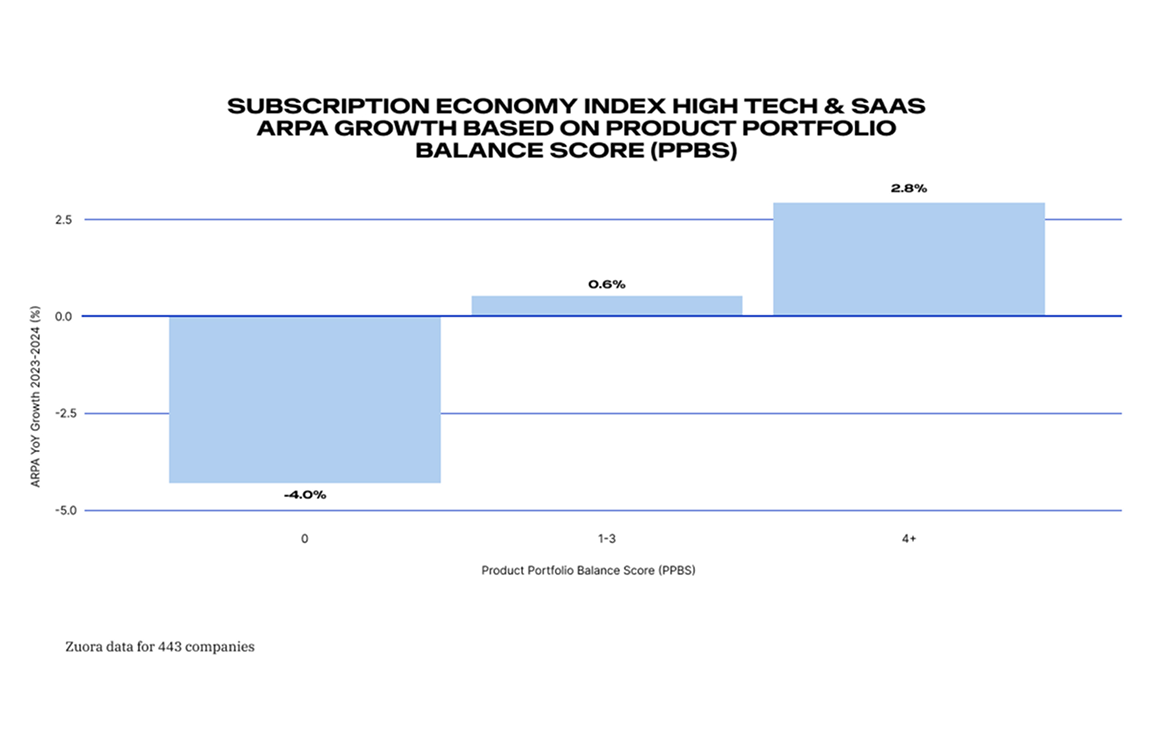

3. Anpassung und Ausbalancierung Ihres Produktportfolios ebnet den Weg für einen größeren ARPA

Während die Diversifizierung von Umsatzmodellen das Wachstum unterstützt, ist das Hinzufügen weiterer Modelle nicht immer die Antwort. Ein weiterer Schlüssel liegt in der Optimierung des Produktkatalogs, um den ARPA zu maximieren und die Kundenbindung zu erhöhen. Unternehmen, die kontinuierlich Zeit in das Lernen aus Kundenkauf- und Nutzungsmustern investieren, treffen in der Regel fundiertere Entscheidungen darüber, welche SKUs hinzugefügt, entfernt oder neu konfiguriert werden sollen, und haben daher eher Kunden, die mehr ausgeben und länger bleiben.

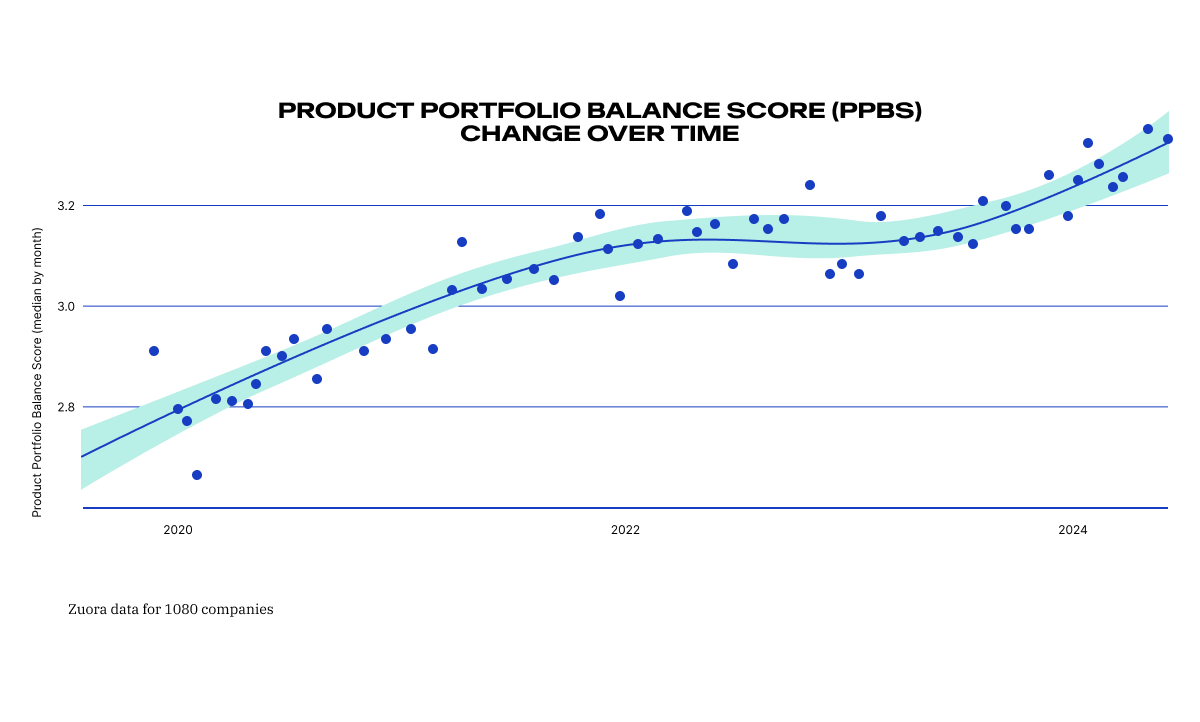

Wir führen das Produktportfolio-Balance-Score (PPBS) ein, um Unternehmen dabei zu helfen zu verstehen, ob ihr Angebotskatalog für ARPA und Kundenbindung optimiert ist. Das PPBS basiert auf zwei Variablen:

- Die Vielfalt der angebotenen Produkte und Dienstleistungen

- Wie oft diese Angebote an Kunden verkauft werden

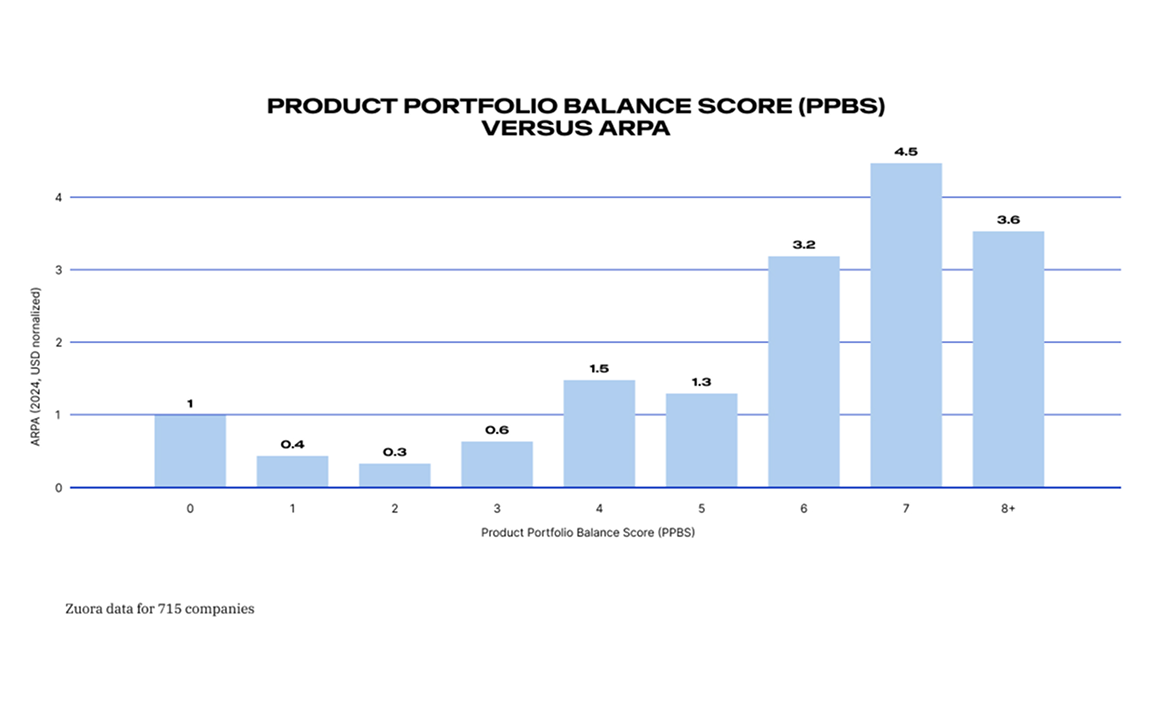

Unternehmen, die die richtige Menge an differenzierten Produkten haben und diese immer wieder an bestehende Kunden verkaufen können, haben ein höheres PPBS und daher auch eine höhere ARPA. Tabelle 5 zeigt die Beziehung zwischen PPBS und ARPA.

Da eine wachsende Anzahl von Unternehmen im SEI in den letzten Jahren ihren Fokus verstärkt auf kundenorientierte Strategien verlagert haben, haben sie gleichzeitig ihre Fähigkeit geschärft, die Angebote in ihren Portfolios mit den Kaufpräferenzen der Abonnenten in Einklang zu bringen, was zu einer Steigerung der PPBS-Werte um 118% in den letzten 4 Jahren geführt hat (Tabelle 6).

Der Erfolg der Abonnementwirtschaft erfordert neue, von der Finanzabteilung geleitete Strategien

Zustand von SEI nach Branche

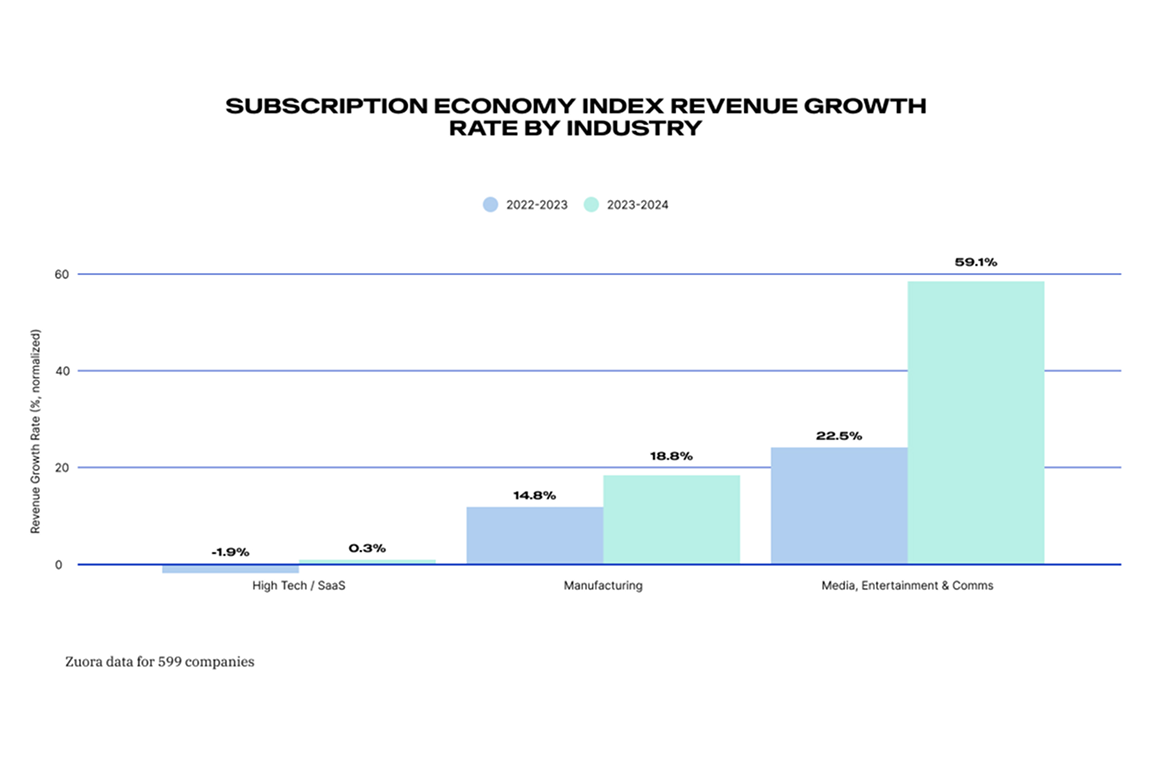

Medien-, Unterhaltungs- & Kommunikationsunternehmen verzeichneten im letzten Jahr den größten Umsatzsprung im SEI (Tabelle 7). Dies wurde teilweise durch die anhaltende Beliebtheit des Streamings angetrieben, dem am häufigsten abonnierten neuen Dienst, den die befragten Verbraucher sagten, dass sie 2024 erstmals abonniert haben (mit 37%), gefolgt von Musikdiensten (24%). Dies trotz Bedenken hinsichtlich der Verschärfung der Passwortfreigabe (51% der befragten Verbraucher haben sich mit den Anmeldedaten einer anderen Person angemeldet; 30% im letzten Jahr, laut Zuora-Daten von The Harris Poll).

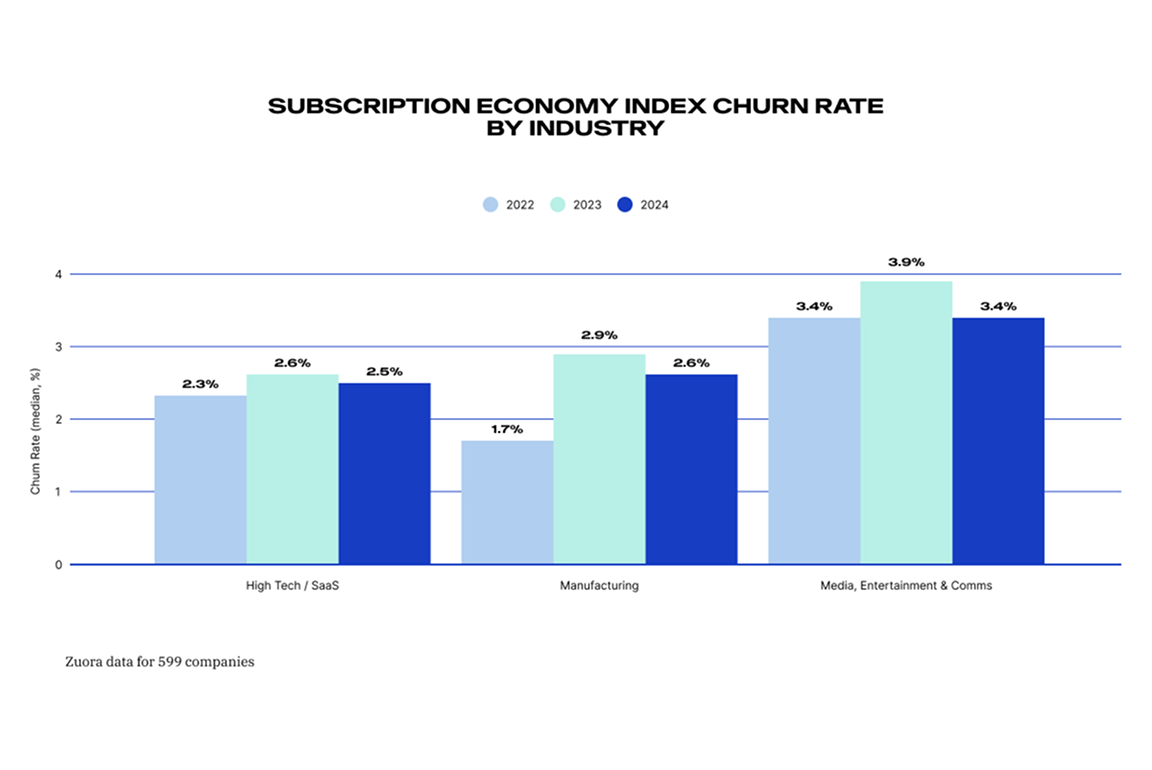

Die Fluktuation stabilisierte sich und ging in der SEI nach einem sprunghaften Anstieg im Jahr 2023, hauptsächlich aufgrund steigender Zinssätze, leicht zurück (Tabelle 8). Insbesondere in den Medien-, Unterhaltungs- und Kommunikationsunternehmen der SEI hat sich die sogenannte „Große Abmeldung“, die einige Branchenexperten vorausgesagt haben, nicht realisiert, mit 27% der befragten Verbraucher, die angaben, im Jahr 2024 kein Abonnement gekündigt zu haben.

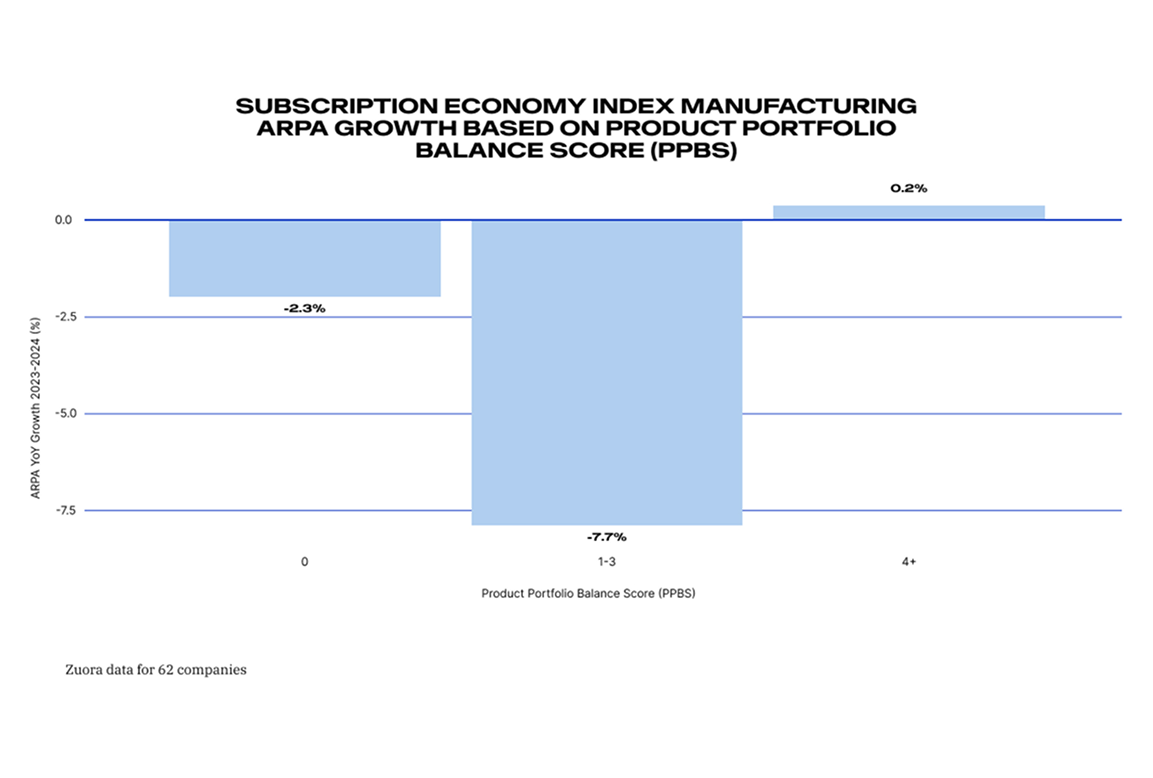

Im Jahr 2024 erlebten SEI-Herstellungsunternehmen, einschließlich der Automobilbranche, Dienstleistungen für Schwermaschinen, Fertigungsdienstleistungen und branchenspezifische Softwareanbieter, eine bemerkenswerte Verlangsamung des ARPA-Wachstums (Tabelle 9). Dennoch steigt der Gesamtumsatz weiterhin (Tabelle 7), vor allem getrieben durch neue Kunden, die begierig darauf sind, softwaregestützte Dienstleistungen und IoT-Funktionen zu nutzen. Obwohl der Fahrzeugverkauf bei verschiedenen Marken ungleichmäßig war, erzielten einige OEMs dennoch solide Ergebnisse und die USA erreichten ihr höchstes Niveau an Autoverkäufen im Jahr 2024 seit Beginn der Pandemie.

Verglichen mit anderen Branchen haben High-Tech- und SaaS-Unternehmen im SEI wahrscheinlich mehr Erfahrung darin, breite Produktportfolios effektiv auszubalancieren, was mit einem höheren ARPA verbunden ist (Tabelle 10). Zum Beispiel könnte eine B2B-Softwarelösung mehrere Komponenten umfassen, wie die Plattformeinrichtung (einmalige Gebühr), Lizenzen (Abonnements) und zusätzliche Gebühren (Nutzung), die alle nach Bedarf für verschiedene Kundensegmente rabattiert oder gebündelt werden können.

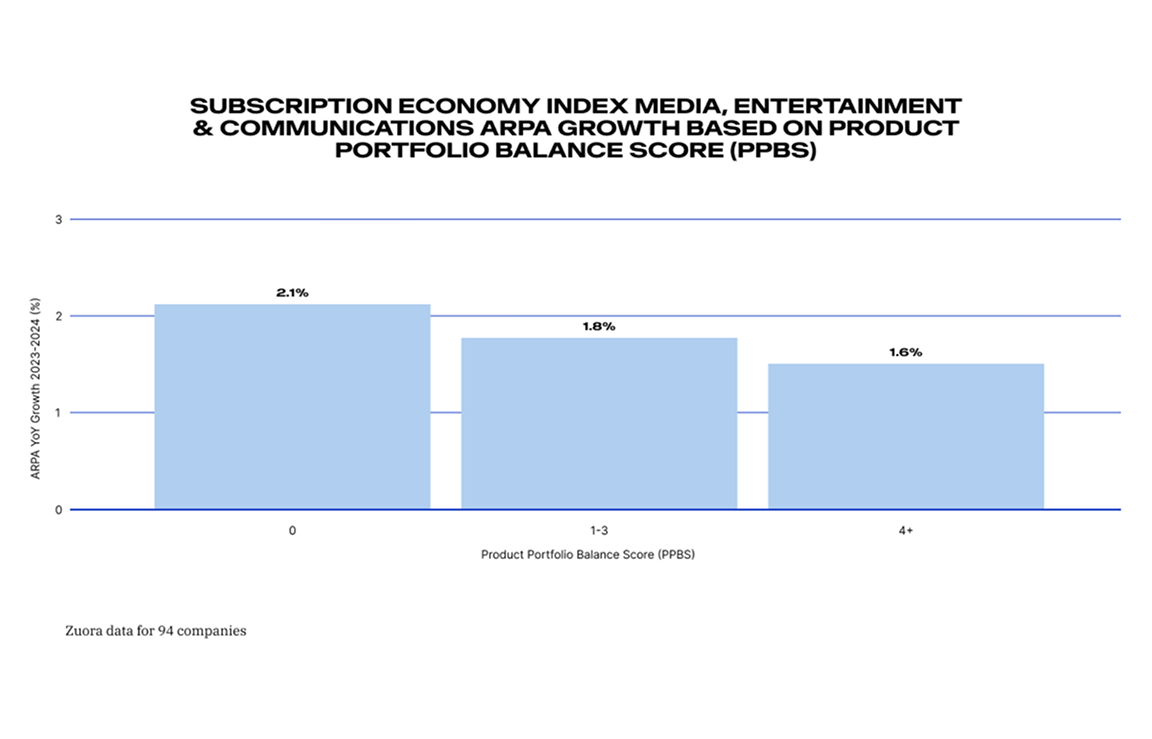

Obwohl Medien-, Unterhaltungs- & Kommunikationsunternehmen im SEI im letzten Jahr ein rasches Umsatzwachstum verzeichneten, tendieren ihre PPBS-Maßnahmen eher zum unteren Ende der Skala (Tabelle 11). Dies könnte teilweise darauf zurückzuführen sein, dass die Art ihrer Geschäfte nicht unbedingt ein großes Angebot erfordert. Ein Streaming-Dienst beispielsweise könnte ein Produkt auf drei verschiedene Arten bepreisen. Andererseits tendieren Verlagsmedien zu größeren Produktportfolios, Bündelung und Entbündelung oder Hinzufügen und Entfernen von SKUs nach Bedarf, um ihren Kundenstamm zu erweitern und zu erhalten.

Definitionen und Terminologie

High Tech & SaaS:

Der High Tech und Software as a Service (SaaS) Index umfasst Hardwareunternehmen, Anbieter, deren Software über die Cloud zugänglich und über Abonnements monetarisiert wird, einschließlich traditionell unbefristeter Software, die zu SaaS wechselt. Dies umfasst SMB SaaS, B2Every SaaS und Enterprise SaaS Unternehmen.

Herstellung:

Der Herstellungsindex beinhaltet Fertigungsdienstleistungen, Dienstleistungen für Schwermaschinen, Automobilunternehmen, branchenspezifische Softwareanbieter, Industriedesign und Werkzeughersteller.

Medien, Unterhaltung & Kommunikation:

Der Medienunterhaltungs- & Kommunikationsindex umfasst Inhaltsanbieter, Over-the-Top (OTT) Streaming-Medienunternehmen, Fernseh- und Radiosender, Telekommunikationsunternehmen, Kabelbetreiber, Spieleunternehmen, Such- und Navigationsservices, Bearbeitungsdienste und Produktionsfirmen. Er beinhaltet auch Verleger von Zeitungen, Zeitschriften und Büchern, sowie Anbieter von Bildungsinhalten und Anbieter von Unternehmensforschung.

Kundenabwanderungsrate:

Auch bekannt als Rate der Kundenabwanderung oder Kundenfluktuation, ist dies die Rate, mit der Kunden im Laufe eines bestimmten Zeitraums aufhören, Geschäfte mit einem Unternehmen zu machen. Dies wird berechnet, indem die Anzahl der abgewanderten oder abgesprungenen Kunden über den Zeitraum durch die Gesamtzahl der Kunden zu Beginn des Zeitraums geteilt und dann mit 100 multipliziert wird.

Wachstum des durchschnittlichen Umsatzes pro Konto (ARPA):

Dies stellt das vierteljährliche Wachstum im annualisierten durchschnittlichen Umsatz pro Konto dar, wobei der durchschnittliche Umsatz pro Konto berechnet wird, indem die letzten 12 Monate des in Rechnung gestellten wiederkehrenden Umsatzes aufsummiert und durch die Anzahl der aktiven Abonnenten am Ende dieses 12-Monats-Zeitraums geteilt wird.

Produktportfolio-Balance-Score (PPBS):

Misst die Entropie der Verteilung von Katalogelementen. Eine Erhöhung des PPBS deutet auf ein effektiveres, ausgeglicheneres Portfolio hin, da die Verteilung gleichmäßiger über mehrere Produkte verteilt wird, die sowohl das ARPA erhöhen als auch die Fluktuation verringern.

Methodik

Um die Kontinuität zu den vorherigen SEI-Berichten zu gewährleisten, stellt dieser Bericht die Wachstumsrate der Einnahmen von Unternehmen der Abonnementwirtschaft dem S&P 500 gegenüber, der die breitere Wirtschaft (sowohl Abonnement- als auch Nicht-Abonnement-Unternehmen) repräsentiert. Allerdings haben wir den relevanten Satz von Unternehmen der Abonnementwirtschaft erweitert, um – anders als in früheren Berichten – zusätzliche öffentlich verfügbare Daten für Unternehmen, die keine Zuora-Kunden sind, zusätzlich zu Zuora-Daten einzubeziehen.

Da Geschäftsmodelle, die auf Abonnements basieren oder eine Abonnementkomponente haben, fast allgegenwärtig geworden sind, haben wir uns auch dazu entschieden, die Analyse der Abonnementwirtschaft als Alternative zu „Nicht-Abonnement-Unternehmen“ weniger zu betonen, da dies keine bedeutende Standardkategorie mehr ist.

Der Bericht nutzt auch proprietäre Zuora-Daten, um neue Metriken und Analysen zu präsentieren, die es uns ermöglichen, Erkenntnisse und statistische Muster durch eine aktualisierte analytische Linse zu diskutieren. Die Grafiken in diesem Bericht sind daher von zwei unterschiedlichen Arten: „Big Picture“-Diagramme, die sowohl Zuora- als auch Nicht-Zuora-Unternehmen für eine größere Trendsicht betrachten, und „Zoom-In“-Diagramme, die Informationen nutzen, die nur über Zuora-Kunden verfügbar sind. Die in jeder Grafik enthaltene Fußnote klärt in jedem Fall die relevanten Quellen.

Für diesen Bericht bestehen die „Subscription Economy Index Unternehmen“ aus Zuora-Kunden und spezifischen Unternehmen und Dienstleistungen (wann immer Schätzungen ihrer disaggregierten Umsätze oder Größe erlangt werden konnten), die aufgrund ihrer Marktrelevanz ausgewählt wurden (siehe die zweiten und dritten Aufzählungspunkte unten).

Datenquellen

- Die Umsatzwachstumsraten für die breitere Wirtschaft wurden durch öffentlich zugängliche Finanzdaten über das Umsatzwachstum von S&P 500 approximiert.

- Daten zu Umsätzen und Abonnenten (oder dem entsprechenden Konzept) für die „Subscription Economy Index Unternehmen“ wurden in den ersten zwei Wochen im Januar 2025 aus öffentlichen Datenquellen (hauptsächlich Business of Apps ) für einen manuell ausgewählten repräsentativen Satz von Unternehmen und Diensten erhoben: Amazon Prime Video, Apple Music, ChatGPT, Disney+, Duolingo, Hinge, Hulu, Netflix, Peloton, Roblox, Slack, Soundcloud, Spotify, Tinder, Tuby, Youtube.

- Um das Datenset der „Subscription Economy Index Unternehmen“ zu erweitern und die detailliertere Analyse zu ermöglichen, haben wir Abrechnungs- und Abonnementinformationen von 1890 Zuora-Kunden genutzt.

Metriken

Gängige Metriken

- Umsatz- und Abonnentenmetriken (oder Äquivalent) für SE/alle Diagramme werden direkt aus externen Quellen gezogen.

- Umsatzmetriken für Zuora-Kunden werden aus ihren Abrechnungs-/Zahlungsdaten in unseren internen Datenbanken entnommen und zum jeweiligen Monatswechselkurs in USD umgerechnet.

- ARPA-Metriken für Zuora-Kunden werden durch das Verhältnis zwischen Gesamtjahresumsatz und der Anzahl der im Jahr aktiven Abonnements berechnet.

- Churn-Metriken für Zuora-Kunden werden auf Basis der Anzahl der in einem Kalenderjahr aktiven Konten und der im folgenden Jahr nicht aktiven Konten berechnet.

Umsatzmodelle

Die einzelnen Gebühren, die zur Erstellung jedes Abonnements in Zuora verwendet werden, sind vom Kundenteam mit einer Art gekennzeichnet, die einem bestimmten Umsatzmodell entspricht: Einmalig, wiederkehrend, Nutzung, etc. Metriken, die sich auf die Anzahl der Umsatzmodelle beziehen, zählen die unterschiedlichen Umsatzmodelle, die in allen Gebühren in allen Abonnements in einem bestimmten Jahr vorhanden sind.

Produktportfolio-Balance-Score

Der Produktportfolio-Balance-Score ist eine firmeneigene Metrik, die sich anschaut, wie viele Gebühren jedes Typs (nicht Umsatzmodell, sondern der individuelle Gebührenname) im Laufe eines Jahres bei den Abonnements eines Kunden vorhanden sind und aus diesen Daten eine einzige Zahl berechnet, die zwischen der Größe des Portfolios (je mehr verschiedene Gebühren, desto besser) und seiner Balance (je mehr Gebühren sehr sparsam verwendet werden, desto schlechter) ausbalanciert.

In formellen Begriffen:

Obwohl Unternehmen aus den Bereichen Medien, Unterhaltung und Kommunikation im SEI im letzten Jahr ein schnelles Umsatzwachstum verzeichneten, sind ihre PPBS-Maßnahmen eher am unteren Ende der Skala angesiedelt (Tabelle 11). Dies könnte zum Teil darauf zurückzuführen sein, dass die Art ihrer Geschäfte nicht unbedingt ein großes Angebot erfordert. Ein Streaming-Dienst beispielsweise kann ein Produkt auf drei verschiedene Arten bepreisen. Auf der anderen Seite tendieren Verlagsmedien zu größeren Produktportfolios, Bündeln und Entbündeln oder Hinzufügen und Entfernen von SKUs nach Bedarf, um ihr Kundenstamm zu erweitern und zu erhalten.

Die Harris Poll Verbraucherdaten

Die in diesem Bericht enthaltene Verbraucherforschung wurde online von The Harris Poll im Auftrag von Zuora zwischen dem 8. und 10. Januar 2025 unter 3.087 US-Erwachsenen im Alter von 18+ durchgeführt. Die Daten wurden nach Alter, Geschlecht, Region, Rasse/Ethnizität, Haushaltseinkommen, Bildung, Familienstand, Haushaltsgröße und Neigung zur Online-Nutzung gewichtet, um sie in Einklang mit ihren tatsächlichen Anteilen in der Bevölkerung zu bringen.

Die Befragten sind unter denen ausgewählt, die zugestimmt haben, an unseren Umfragen teilzunehmen. Die Stichprobengenauigkeit von Harris-Online-Umfragen wird durch Verwendung eines Bayesschen Glaubwürdigkeitsintervalls gemessen. Die Stichprobendaten sind mit einer Konfidenzebene von 95% auf ± 1,8 Prozentpunkte genau. Dieses Glaubwürdigkeitsintervall wird unter Teilmengen der befragten Bevölkerungsgruppe von Interesse breiter sein.

Alle Stichprobenumfragen und -abstimmungen, unabhängig davon, ob sie eine Wahrscheinlichkeitsstichprobe verwenden, unterliegen anderen mehrfachen Fehlerquellen, die meistens nicht quantifizierbar oder abschätzbar sind, einschließlich, aber nicht beschränkt auf, Abdeckungsfehler, Fehler in Verbindung mit Nichtantworten, Fehler in Verbindung mit der Fragestellung und Antwortoptionen sowie nachträgliche Gewichtungen und Anpassungen nach der Umfrage.

Zukunftsgerichtete Aussagen

Dieser Bericht enthält zukunftsgerichtete Aussagen, die eine Reihe von Risiken, Unsicherheiten und Annahmen beinhalten, einschließlich, aber nicht beschränkt auf Aussagen über das erwartete Wachstum und die Trends von Unternehmen mit wiederkehrenden Einnahmen, wie Abonnements (einschließlich Unternehmen im SEI-Bericht), und Unternehmen mit nicht wiederkehrenden Einnahmen. Aussagen, die keine Aussagen über historische Tatsachen sind, können als zukunftsgerichtete Aussagen angesehen werden, und die tatsächlichen Ergebnisse könnten sich wesentlich von den in den zukunftsgerichteten Aussagen genannten oder implizierten Ergebnissen unterscheiden.

Dieser Bericht enthält auch Marktdaten und bestimmte andere statistische Informationen und Schätzungen von Branchenanalysten und/oder Marktforschungsunternehmen. Zuora hält diese Drittberichte für seriös, hat jedoch die zugrunde liegenden Datenquellen, Methoden oder Annahmen nicht unabhängig überprüft. Informationen, die auf Schätzungen, Prognosen, Projektionen, Marktforschungen oder ähnlichen Methoden basieren, sind von Natur aus unsicher und können sich wesentlich von tatsächlichen Ereignissen oder Umständen unterscheiden.

Definitionen & Terminologie

Das Subscribed Institute

Das Subscribed Institute von Zuora ist ein engagierter Think Tank, der 1500+ Geschäftsführer in über 1000 globalen Unternehmen mit wichtiger Forschung, Ideen, Veranstaltungen und Kontakten unterstützt. Die vom Institut bereitgestellte Forschung hilft Führungskräften und ihren Organisationen, die Möglichkeiten der Abonnementwirtschaft optimal zu nutzen. Mehr auf subscribedinstitute.com.

Wie die Finanzabteilung die Transformation des Order-to-Cash-Prozesses im SaaS-Bereich anführen kann

Ihre Reise beginnt hier

Während sich die Präferenzen Ihrer Kunden hinsichtlich des Zugangs zu Ihren Produkten und Dienstleistungen wandeln, ist es erforderlich, dass Sie auch Ihre Geschäftsmodelle anpassen. Informieren Sie sich darüber, wie unsere marktführenden Lösungen für die Subscription Economy® zahlreichen der weltweit innovativsten Abonnementgeschäfte zum Erfolg verholfen haben.

Möchten Sie Veränderungen anführen?

Werden Sie Teil unseres weltweiten Teams, das mit unermüdlichem Einsatz daran arbeitet, die führenden Unternehmen der Welt zu revolutionieren.