Guides / Der Leitfaden für CFOs zum Aufbau einer einsatzbereiten Quote-to-Revenue-Engine

Der Leitfaden für CFOs zum Aufbau einer einsatzbereiten Quote-to-Revenue-Engine

Neue Studien zeigen, dass nutzungsbasierte Preisgestaltung erhebliche operative und finanzielle Komplexität für SaaS-Unternehmen mit sich bringt, insbesondere wenn Nutzungsdaten, Abrechnung und Umsatzprozesse auf verschiedene Systeme verteilt sind. Finanzverantwortliche können diese Risiken überwinden, indem sie den gesamten Quote-to-Revenue-Lebenszyklus in die eigene Hand nehmen und auf einer einzigen, speziell dafür entwickelten Plattform bündeln.

Wenn Sie als Finanzverantwortlicher in einem SaaS-Unternehmen tätig sind, kennen Sie diese Situation vermutlich: Das Produktteam ist begeistert von der Einführung eines neuen nutzungsbasierten Features, das „enormes Wachstumspotenzial freisetzen“ soll. Der Vertrieb fordert flexiblere Preisgestaltungen, um Großkunden zu gewinnen. Das Marketing preist Verbrauchsmodelle als die Zukunft der SaaS-Monetarisierung an (aus gutem Grund). Währenddessen blicken Sie auf Ihre bestehenden Systeme und fragen sich: Wie genau sollen wir das umsetzen, ohne ein Abrechnungs- und Umsatzrealisierungs-Chaos zu verursachen?

Kommt Ihnen dieses Szenario bekannt vor, sind Sie nicht allein. Laut aktuellen Branchenstudien geben 94 % der leitenden SaaS-Finanzverantwortlichen an, dass ihre Systeme die komplexen Preisgestaltungsmodelle, die das Geschäft erfordert, nicht unterstützen können. Noch beunruhigender: Satte 71 % berichten von Ausfällen oder erheblichen operativen Problemen bei der Einführung von nutzungsbasierter Preisgestaltung, und fast alle (95 %) sagen, dass nutzungsbasierte Preisgestaltung die Prognose erheblich erschwert.

Tatsächlich kann nutzungsbasierte Preisgestaltung zwar ein leistungsstarker Wachstumsmotor sein – sie passt Preise an den tatsächlichen Wert an, beschleunigt die Kundengewinnung und ermöglicht Flexibilität für unterschiedliche Kundensegmente – jedoch bringt sie auch operative Komplexität mit sich, die schnell außer Kontrolle geraten kann, wenn die Finanzabteilung nicht den gesamten Order-to-Cash-Prozess verantwortet.

Wichtigste Erkenntnisse

- Fragmentierte Systeme schaffen Umsatz- und Compliance-Risiken: Wenn Nutzungsdaten, Preislogik und Abrechnung in voneinander getrennten Systemen oder von verschiedenen Abteilungen verwaltet werden, sind Fehler und Inkonsistenzen unvermeidlich. Diese Fragmentierung führt zu Umsatzverlusten, Abrechnungsstreitigkeiten und Compliance-Problemen – Herausforderungen, die sich in wiederkehrenden Umsatzmodellen noch verstärken.

- Finanzen benötigen vollständige Transparenz über den gesamten Nutzungsdatenfluss: Um diese Risiken zu minimieren und strategisches Wachstum zu ermöglichen, müssen Finanzverantwortliche den gesamten Quote-to-Revenue-Prozess verantworten. Das bedeutet, Nutzungsmetriken zu definieren und zu standardisieren, sicherzustellen, dass die Preislogik nahtlos von Vertrieb über Abrechnung bis zur Umsatzrealisierung fließt, und die Daten in jedem Schritt zu validieren.

- Eine einzige, nutzungsfähige Plattform ist der richtige Weg: Finanzteams benötigen mehr als nur Einzellösungen; sie brauchen ein durchgängiges System of Record, das Angebotserstellung, Abrechnung, Forderungsmanagement und Umsatzrealisierung vereint. So werden manuelle Übergaben eliminiert, der Personalbedarf reduziert und eine präzise, prüfungsfähige Berichterstattung von Angebot bis Zahlung ermöglicht.

Die versteckten Kosten fragmentierter Systeme

Typischerweise läuft es folgendermaßen ab: Ihr Unternehmen startet mit einem klassischen SaaS-Stack. Sie haben ein CRM für das Pipeline-Management, CPQ für Angebote, ein Abrechnungssystem für Subskriptionen und möglicherweise ein separates Tool für die Umsatzrealisierung. Für seat-basierte oder gestaffelte Preisgestaltung funktioniert das gut. Doch sobald nutzungsbasierte Preisgestaltung ins Spiel kommt, geraten Sie schnell in einen gefährlichen Daten-Stille-Post-Prozess.

Das Engineering-Team baut die Nutzungserfassung ins Produkt ein. Das Abrechnungsteam versucht herauszufinden, wie diese Nutzung in Rechnungen umgesetzt werden kann. Die Umsatzrealisierung bemüht sich, ASC 606 auf variable Verbrauchsmuster anzuwenden. Unterdessen erhalten Sie vom Vorstand Fragen zur Prognosegenauigkeit, sitzen aber auf unvollständigen, inkonsistenten Daten, deren Abstimmung Wochen dauert.

Umsatzverluste werden unausweichlich. SaaS-Unternehmen sind dabei besonders anfällig, da wiederkehrende Umsatzmodelle die Folgen von Abrechnungsfehlern verstärken, da sie jeden Monat pro Kunde erneut auftreten.

Kommt dann noch die Nutzungs-Komplexität hinzu, werden manuelle Abrechnungs- und Rechnungsfehler sowie nicht erfasste Nutzung in verbrauchsabhängigen Modellen häufig zu zwei der Hauptursachen für Umsatzverluste. Das Fehlen einer integrierten Quote-to-Revenue-Plattform wird Finanz- und Buchhaltungsteams wahrscheinlich dazu zwingen, auf manuelle Abstimmung und Flickwerklösungen zurückzugreifen – ein Ansatz, der schlichtweg nicht skalierbar ist.

Tatsächlich zeigen Studien, dass 92 % der SaaS-Finanzverantwortlichen angeben, dass ihr aktueller Order-to-Cash-(O2C)-Technologie-Stack sie daran hindert, eine strategischere Rolle im Unternehmen einzunehmen. Anstatt Wachstumsstrategien zu gestalten, sind Finanzteams damit beschäftigt, Abweichungen in der Abrechnung auszubügeln und Tabellenkalkulationen manuell abzugleichen.

Wie nutzungsbasierte Preisgestaltung und individuelle Deals das System aushebeln können

Individuelle Deals sind im B2B-SaaS-Bereich notwendig und weit verbreitet, brechen jedoch häufig den traditionellen Quote-to-Revenue-Workflow. So kann das System ins Wanken geraten:

- Ein Vertriebsmitarbeiter erstellt ein Angebot (häufig über CPQ oder manuell), dem der finanzielle Kontext fehlt, beispielsweise die Übereinstimmung mit Bilanzierungsrichtlinien oder detaillierten Vertragsbedingungen.

- Ein Team für Auftragserfassung interpretiert das Angebot anschließend manuell, um einen Verkaufsauftrag zu erstellen. Dazu gehört die Festlegung von Abrechnungszeitpunkt und -frequenz, die Zuordnung der angebotenen Positionen zu tatsächlichen Katalogprodukten sowie die Konfiguration gestaffelter Komponenten oder Tarife.

- Schließlich übernimmt das Revenue-Accounting-Team, um Vertragsformulierungen, Verkaufsaufträge und Abrechnungsdaten manuell zu prüfen, Leistungsversprechen zu definieren, Lieferzeitpunkte zu bestimmen und die passenden Regeln zur Umsatzrealisierung anzuwenden.

Jeder nicht standardisierte Vertrag muss diesen mehrstufigen, manuellen Prozess durchlaufen. Das ist zwar nicht ungewöhnlich, aber nicht skalierbar und erhöht sowohl Risiken als auch Zusatzkosten. Ohne Automatisierung oder eine einheitliche Plattform steigt das Risiko von Fehlern, Verzögerungen und Compliance-Problemen erheblich.

Warum Transparenz bei Nutzungsdaten für das Finanzwesen entscheidend ist

Das Grundproblem ist sowohl technischer als auch organisatorischer Natur. Der Quote-to-Cash-Prozess und die zugehörigen Systeme werden in der Regel nicht von einer einzigen Abteilung verantwortet, was zu Lücken bei Zuständigkeit, Integration und Kontrolle führt. Finanzverantwortliche verfügen jedoch über eine einzigartige Perspektive, die sie in die beste Position versetzt, diese Lücken zu schließen.

CFOs und Chief Accounting Officers (CAOs) haben Einblick in jede Phase des Quote-to-Revenue-Lebenszyklus: von den Vertragsbedingungen über die Systembereitstellung, Nutzungsvorgänge und Abrechnung bis hin zu Umsatzrealisierung und Forecasting. Diese End-to-End-Transparenz ermöglicht es, Umsatzverluste zu erkennen, Compliance-Risiken zu identifizieren und sicherzustellen, dass die Preislogik konsistent vom Angebot bis zum Zahlungseingang durchgängig ist.

Doch Transparenz allein reicht nicht. Sie benötigen verlässliche, präzise Daten, auf die Sie wirklich vertrauen können.

Ohne eine einheitliche Plattform sind Sie ständig mit Abstimmungen zwischen Systemen, Abteilungen und verschiedenen Datenständen beschäftigt. Mit einer End-to-End-Lösung sprechen Finanz- und Buchhaltungsteams dieselbe Sprache, arbeiten mit denselben Zahlen und können den Abschluss ohne die üblichen Hektikphasen durchführen. Vertrauen in Ihre Daten ist kein Luxus, sondern die Grundlage für fundierte Entscheidungen und strategisches Wachstum.

Die Auswirkungen von Kontrollverlust in der Praxis

Betrachten Sie diese Szenarien, mit denen andere Finanzverantwortliche im SaaS-Bereich konfrontiert sind:

Szenario 1: Die Falle der individuellen Preisgestaltung

Der Vertrieb schließt einen großen Deal mit individuell vereinbarter, gepoolter Nutzungspreisgestaltung ab, doch die Logik befindet sich lediglich in deren Tabellenkalkulation – nicht im Abrechnungs- oder Order-to-Cash-System. Wenn der Kunde die Rechnung erhält, stimmen die Zahlen nicht mit seinen Erwartungen überein. Der CFO erhält einen verärgerten Anruf, der Controller muss eilig Gutschriften ausstellen, und das Kundenvertrauen leidet.

Selbst fortschrittliche SaaS-Unternehmen können in diese Preisfalle tappen. Die cloudbasierte Datenplattform Snowflake schließt regelmäßig Enterprise-Deals ab, die individuelle Nutzungskontingente und ausgehandelte Preise enthalten. Auch wenn nicht alle Details öffentlich sind, haben Kunden berichtet, dass sie Rechnungen erhalten haben, die nicht ihren Erwartungen oder Vertragsbedingungen entsprachen.

Dies kann passieren, wenn die vereinbarte Preisstruktur nicht vollständig im Order-to-Cash-System integriert ist. Das führt zu Streitigkeiten und erfordert manuelle Gutschriften oder Anpassungen.

Szenario 2: Die Daten-Disparität

Das Produktteam bringt ein innovatives, nutzungsbasiertes Feature auf den Markt, um wettbewerbsfähig zu bleiben. Das Engineering stellt Telemetriedaten für das neue Angebot bereit, aber die Nutzungsereignisse landen isoliert in Data Warehouses, in Formaten, die für Abrechnungs- oder O2C-Teams nicht nutzbar sind, und die Logik zur Messung dieses Verbrauchs ist im Code der Entwicklungsabteilung verborgen. Das Ergebnis? Das Abrechnungssystem erfasst nur die Hälfte der Gebühren, die Umsatzrealisierung meldet Abweichungen, und Sie müssen den Prüfern Differenzen erklären. Oder Sie müssen sogar den Audit-Umfang erweitern, indem Sie die Entwickler, die die individuelle Abrechnungs- und Buchhaltungslogik sowie Integrationen in Ihr Buchhaltungssystem gebaut haben, in den Prozess einbinden.

In den letzten Jahren haben Stripe-Kunden öffentlich berichtet, dass Nutzungsdaten, die aus ihrem Produkt gesendet wurden, verzögert, unvollständig oder nicht korrekt von Stripes Abrechnungs-Engine verarbeitet wurden. Dies führte dazu, dass Kunden nicht im richtigen Abrechnungszyklus für die Nutzung abgerechnet wurden, was für Finanzteams zu Problemen bei Liquidität und Abstimmung führte. Darüber hinaus bedeuten unvollständige oder verzögerte Daten, dass die Finanzabteilung Umsatzerlöse nicht im korrekten Zeitraum erfassen kann, was die Einhaltung von ASC 606 erschwert.

Szenario 3: Die Forecasting-Blackbox

Der Vorstand möchte Prognosen für die Nutzungsumsätze des nächsten Quartals. Aber Ihnen fehlt der Zugang zu Echtzeit-Verbrauchsdaten, Preisregeln sind in mehreren Systemen hinterlegt, und es gibt keine einheitliche Methode zur Aggregation von Nutzungsmustern. Am Ende treffen Sie fundierte Annahmen auf Basis historischer Trends, die das aktuelle Kundenverhalten möglicherweise nicht widerspiegeln.

Databricks-Kunden beispielsweise berichten häufig, dass die Kosten schnell außer Kontrolle geraten können, wenn Nutzungsmuster nicht vorhersehbar sind. Das komplexe DBU-(Databricks Unit)-Preismodell der Plattform erschwert die Prognose, da die Kosten je nach Workload-Typ, Instanzgröße und Cloud-Anbieter-Preisgestaltung schwanken. Unternehmen haben Schwierigkeiten, einzuschätzen, ob Workloads rechenintensiv, datenlastig oder für Burst-Kapazitäten ausgelegt sind. Letztlich kann dies auch das Kundenerlebnis beeinträchtigen, indem Nutzungstransparenz fehlt und das Vertrauen leidet.

Das sind keine hypothetischen Probleme. Es handelt sich um operative Realitäten, mit denen Finanzteams konfrontiert sind, wenn Nutzungsdaten durch fragmentierte Systeme ohne klare Verantwortlichkeiten fließen.

Preisanpassungsfähigkeit ist zu einem entscheidenden Wettbewerbsfaktor geworden, insbesondere in sich schnell entwickelnden Märkten wie KI. Wenn Sie Ihre Preise noch wie früher per Tabellenkalkulation festlegen, dauert es Monate, bis Sie am Markt sind – und Sie werden den Anschluss verlieren.

— Sid Sanghvi

Leiter Finanzgeschäftsanwendungen, Asana

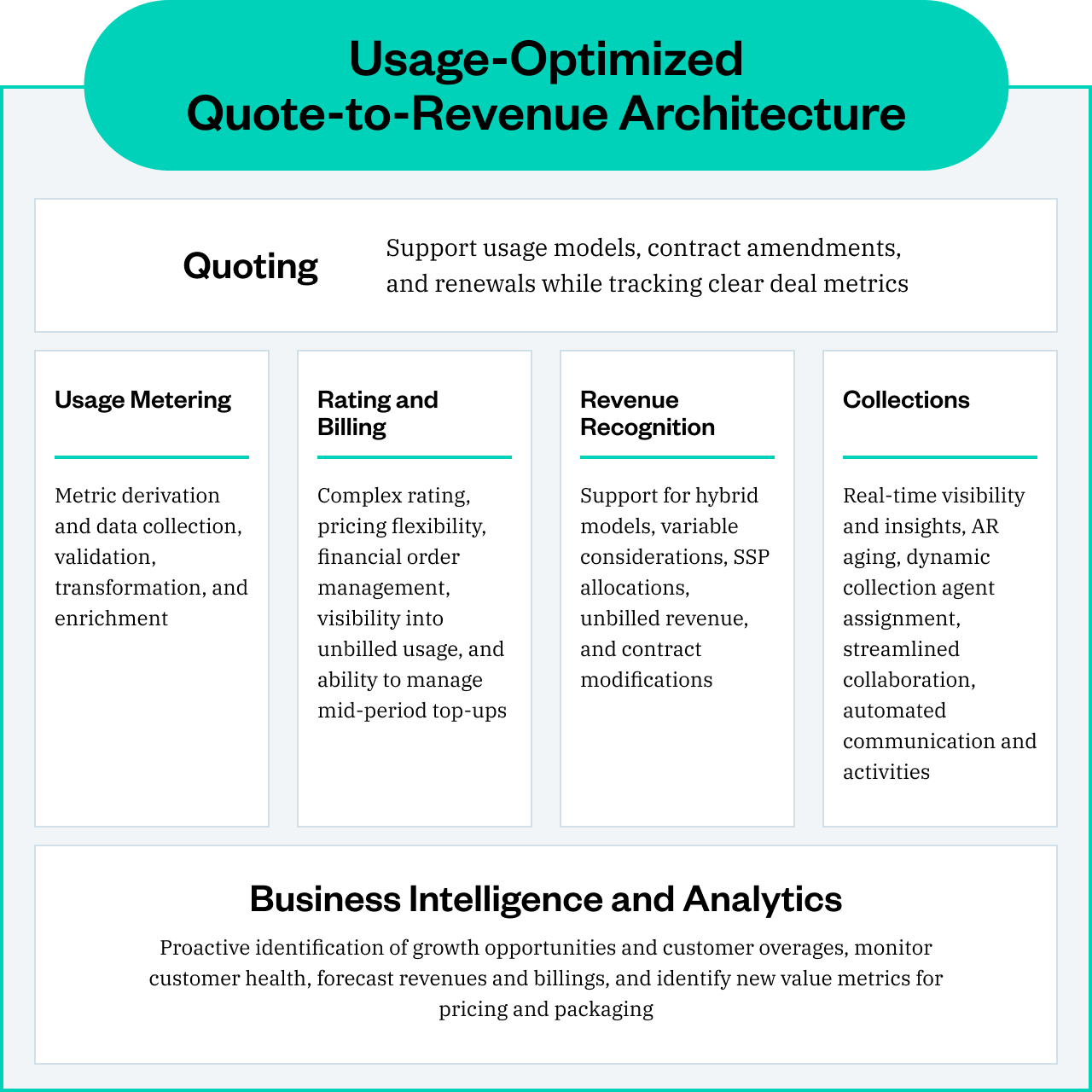

Aufbau einer nutzungsfähigen Quote-to-Revenue-Architektur

Der effektivste Weg, Fehler zu reduzieren und die Monetarisierung zu beschleunigen, besteht darin, den Quote-to-Revenue-Prozess mit dem Finanzwesen im Mittelpunkt zu optimieren. Moderne CFOs benötigen eine einheitliche Plattform, die Folgendes kann:

- Komplexe Preisgestaltungen beim Angebot präzise abbilden, einschließlich Stufen, Schwellenwerte und Verbrauchsabbau

- Preislogik nahtlos von CPQ über Abrechnung bis zur Umsatzrealisierung weiterleiten

Nutzungsdaten in Echtzeit an der Quelle aufnehmen und validieren - Konsistente Bewertungslogik über Abrechnungs- und Umsatzsysteme hinweg anwenden

- Abrechnung, Forderungsmanagement, Umsatzrealisierung und Compliance-Workflows automatisieren

- End-to-End-Prüfspuren vom Nutzungsvorgang bis zum Buchungsbeleg bereitstellen

- Echtzeit-Prognosen mit aktuellen Verbrauchstrends ermöglichen

Der Schlüssel liegt in der Integration, nicht nur in der Funktionalität. Jede Komponente muss dieselben Preisregeln, Datendefinitionen und Geschäftslogik verwenden. Wenn der Vertrieb eine Nutzungskategorie anbietet, sollte diese Logik automatisch in die Abrechnungssysteme und Umsatzrealisierung übernommen werden – ohne manuelle Übertragung oder Neueingabe.

Prognosen im Zeitalter variabler Umsätze

Sprechen wir das Offensichtliche an: Prognosen werden mit nutzungsbasierten Modellen erheblich schwieriger. Im Gegensatz zu Abonnementerlösen, die vorhersehbare monatliche Einnahmen bieten, schwanken nutzungsbasierte Umsätze je nach tatsächlichen Verbrauchsmustern der Kunden.

Die Herausforderung besteht in zeitlichen Inkongruenzen. Bei nutzungsbasierter Preisgestaltung werden Rechnungen in der Regel erst nach dem Verbrauchszeitraum des Kunden gestellt. Als SaaS-Unternehmen tragen Sie jedoch Ihre Infrastruktur- und Betriebskosten im Voraus. Das führt zu Cashflow-Komplexitäten, mit denen traditionelle Subskriptionsmodelle nicht konfrontiert sind.

Effektive Nutzungsprognosen erfordern:

- Kundensegmentierung basierend auf Verbrauchsmustern und Nutzungsreife

- Saisonale Anpassungen für Branchen mit zyklischer Nachfrage

- Kohortenanalysen, um die Entwicklung der Nutzung über den Kundenlebenszyklus hinweg zu verstehen

- Szenarienmodellierung für unerwartete Spitzen oder Einbrüche im Verbrauch

- Echtzeitüberwachung, um Trends zu erkennen, bevor sie sich auf das Quartalsergebnis auswirken

Nutzungsprognosen können nicht auf isolierten Tabellenkalkulationen oder verzögerten Daten beruhen. Mit einem einheitlichen, nutzungsfähigen System erhalten Finanzteams Echtzeiteinblicke in Verbrauchstrends und können so Umsätze auf Vorstandsebene sicher modellieren, prognostizieren und erklären.

Umsatzrealisierung ohne Kopfschmerzen

Nutzungsbasierte Preisgestaltung erschwert nicht nur die Abrechnung – sie bringt auch neue Herausforderungen für die Einhaltung von ASC 606 mit sich. Variable Preise können die zeitliche Zuordnung von Umsätzen verkomplizieren, insbesondere wenn Nutzung geschätzt, nachträglich angepasst oder auf verschiedene Leistungsverpflichtungen aufgeteilt werden muss.

Es gibt typischerweise zwei Ansätze zur Umsatzrealisierung bei nutzungsbasierter Preisgestaltung:

- Umsatzerlöse werden in dem Zeitraum erfasst, in dem die Nutzung erfolgt (am häufigsten bei Pay-as-you-go-Modellen)

- Die Gesamtnutzung des Vertrags wird geschätzt und gleichmäßig über die Vertragslaufzeit verteilt erfasst

Beide Ansätze erfordern ausgefeilte Systeme, die komplexe Berechnungen durchführen, detaillierte Prüfpfade gewährleisten und die von Prüfern geforderten Nachweise bereitstellen können. Unternehmen mit nutzungsbasierter Preisgestaltung setzen häufig mehrere IT-Systeme für das Finanzreporting ein, was diesen Bereich zu einem Schwerpunkt für Big-Four-Prüfer macht.

Der Schlüssel ist Automatisierung. Manuelle Prozesse, die bei einfachen Abonnementmodellen funktionieren, stoßen bei variablen Nutzungsmustern, mehreren Tarifstufen und nachträglichen Anpassungen schnell an ihre Grenzen. Wenn alle Abrechnungs-, Nutzungs- und Umsatzlogiken in einem System zentralisiert sind, vermeiden Finanz- und Buchhaltungsteams widersprüchliche Berichte und vereinfachen die Vorbereitung auf Audits – ASC 606-Compliance wird so zum integrierten Standard, nicht zur manuellen Nachbesserung.

Praktische Schritte zur Übernahme der Kontrolle

Wo sollten Sie anfangen? Basierend auf Gesprächen mit Finanzverantwortlichen, die diesen Wandel erfolgreich gemeistert haben, finden Sie hier eine praxisorientierte Roadmap:

1. Analysieren Sie Ihren aktuellen Zustand

Dokumentieren Sie genau, wie Nutzungsdaten heute durch Ihre Systeme fließen. Wo gibt es manuelle Übergaben? Welche Preislogik befindet sich in Tabellenkalkulationen? Welche Teams verantworten welche Prozessabschnitte? Welche Abläufe sind nicht skalierbar?

2. Definieren Sie Verantwortungsbereiche

Stellen Sie klar, dass das Finanzwesen die Preislogik und Datenvalidierung vom Angebot bis zum Zahlungseingang verantwortet. Das Produktteam kann Nutzungsmetriken definieren, aber das Finanzteam legt fest, wie diese Metriken in abrechenbare Beträge übersetzt werden.

3. Etablieren Sie Datenstandards

Schaffen Sie einheitliche Definitionen für Nutzungsvorgänge, Preisstufen und Kundensegmente. Diese Definitionen müssen in allen Systemen konsistent verwendet werden – ohne Ausnahmen.

4. Investieren Sie in Integration

Ob über eine einheitliche Plattform oder gezielt orchestrierte APIs – stellen Sie sicher, dass die Preislogik nahtlos von CPQ über Abrechnung bis zur Umsatzrealisierung fließt, ohne manuelle Eingriffe.

5. Entwickeln Sie Monitoring-Fähigkeiten

Implementieren Sie Echtzeit-Dashboards, die Nutzungsmuster, Abrechnungsgenauigkeit und Status der Umsatzrealisierung überwachen. So kann Ihr Team Probleme erkennen, bevor sie beim Kunden auftreten.

Wenn Sie Veränderungen auf der Abrechnungsseite umsetzen – sei es Nutzung, Verbrauch oder was auch immer – ist es entscheidend, SOX und die Finanzberichterstattung stets im Fokus zu behalten. Wenn Sie das nicht korrekt umsetzen, wird der CFO irgendwann fragen: ‚Wird das nicht zum Problem?‘ – und dann müssen Sie alles wieder überarbeiten.

— Jane Koltsova

Senior Director, Global Revenue Controller, ehemals bei PagerDuty

Die strategische Chance

Das Entscheidende ist: Nutzungsbasierte Preisgestaltung bringt zwar operative Komplexität mit sich, eröffnet aber auch eine strategische Chance, wenn das Finanzwesen über vollständige End-to-End-Daten-Transparenz verfügt und auf einer vertrauenswürdigen, einheitlichen Plattform arbeitet. Finanzteams, die die Nutzungs-Komplexität erfolgreich steuern, vermeiden nicht nur Probleme – sie werden zum Wegbereiter für das Geschäft.

Mit Echtzeit-Einblicken in das Nutzungsverhalten der Kunden können Sie:

- Wachstumspotenziale noch vor dem Vertrieb erkennen

- Abwanderungsrisiken anhand rückläufiger Nutzung identifizieren

- Preisstrategien mit echten Verbrauchsdaten optimieren

- Produktentscheidungen durch Nutzungsanalysen unterstützen

- Aussagekräftige Vorstandsberichte zu Kundenbindung und Umsatzprognosen liefern

Moderne Monetarisierung dreht sich nicht nur um Preismodelle, sondern um operative Bereitschaft. Erfolgreiche Finanzteams sind diejenigen, die eine nutzungsfähige Infrastruktur aufbauen, bevor die Komplexität kritisch wird.

Häufig gestellte Fragen

1. Warum schafft nutzungsbasierte Preisgestaltung so viele operative Herausforderungen für Finanzteams?

Nutzungsbasierte Preisgestaltung führt zu variablen Umsatzströmen, komplexer Abrechnungslogik und dem Bedarf an Echtzeit-Nutzungsdaten. All dies belastet traditionelle Quote-to-Cash-Systeme, die für vorhersehbare, seat-basierte Modelle konzipiert wurden. Ohne enge Integration und klare Verantwortlichkeiten führt diese Komplexität zu Fehlern, Umsatzverlusten und Compliance-Risiken.

2. Was sind die häufigsten Ursachen für Umsatzverluste in nutzungsbasierten SaaS-Modellen?

Die Hauptursachen sind fragmentierte Systeme, manuelle Datenübergaben, nicht erfasste oder verspätete Nutzungsvorgänge sowie nicht abgestimmte Preislogik zwischen Vertrieb, Produkt und Finanzabteilung. Diese Lücken führen häufig zu fehlenden oder fehlerhaften Rechnungen, Gutschriften und Kundenstreitigkeiten.

3. Wie können Finanzverantwortliche die Kontrolle über den Nutzungsdatenfluss erlangen?

Das Finanzwesen sollte den gesamten Quote-to-Revenue-Prozess verantworten, indem es Nutzungsdefinitionen standardisiert, Preislogik über alle Systeme integriert und Echtzeitüberwachung sowie Validierung implementiert. So wird Genauigkeit bei Abrechnung, Umsatzrealisierung und Prognose gewährleistet.

4. Was sind Best Practices für Umsatzprognosen in einem nutzungsbasierten Preisumfeld?

Erfolgreiche Finanzteams segmentieren Kunden nach Nutzungsmustern, nutzen Kohorten- und Szenarienanalysen, überwachen den Verbrauch in Echtzeit und verfeinern ihre Modelle kontinuierlich auf Basis realer Daten. Die Investition in integrierte Systeme mit Echtzeit-Transparenz ist entscheidend für zuverlässige Prognosen.

5. Welche Schritte sollten wir unternehmen, wenn unsere aktuellen Systeme die Komplexität der nutzungsbasierten Abrechnung nicht bewältigen?

Starten Sie mit einer umfassenden Analyse Ihrer aktuellen Daten- und Prozessflüsse, definieren Sie klare Verantwortlichkeiten für Preislogik und Datenvalidierung, etablieren Sie konsistente Datenstandards im gesamten Order-to-Cash-Prozess und investieren Sie in Integration – entweder über eine einheitliche Plattform oder robuste APIs – um den gesamten Quote-to-Revenue-Lebenszyklus zu automatisieren und zu überwachen.

Wer das System steuert, steuert die Strategie

Nutzungsbasierte Preisgestaltung wird nicht verschwinden – sie wird sich weiter beschleunigen. Doch erfolgreich sind nicht die Unternehmen mit den kreativsten Preismodellen, sondern jene, deren Finanzteams diese Modelle skalierbar, sicher und nachvollziehbar gestalten können.

Wenn Ihr Team unter der Komplexität nutzungsbasierter Modelle leidet, ist das nicht nur ein Prozess-, sondern vor allem ein Systemproblem. Patchwork-Lösungen durch eine einheitliche Quote-to-Revenue-Plattform zu ersetzen, ist der Weg, wie Finanzverantwortliche Kontrolle zurückgewinnen, Risiken minimieren und mit Zuversicht skalieren.

Erfahren Sie, wie Sie Ihren Order-to-Cash-Prozess auf einer einzigen Plattform vereinheitlichen können.

Die Fähigkeit von Zuora, seat-basierte und verbrauchsbasierte Abrechnungsmodelle nahtlos zu kombinieren – einschließlich komplexer mehrjähriger Staffelungen und vielfältiger globaler Zahlungsmethoden – ist wirklich unverzichtbar. Die Lösung ist gezielt für die Komplexität eines modernen Subskriptionsgeschäfts entwickelt und verschafft uns die technische Grundlage, um unsere Innovationen schnell zu monetarisieren.

— Sid Sanghvi

Leiter Finanzgeschäftsanwendungen, Asana