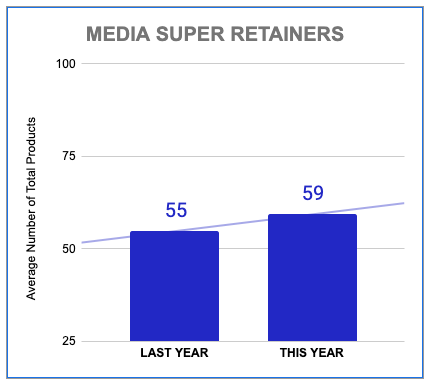

メディア・スーパーリテイナーは、一般的により小規模なプロダクトカタログを持つ傾向があります。過去12か月間、彼らのカタログにおける平均商品数は59点でした。一方、その他すべてのメディア顧客の平均は83点でした。

ここでいう「プロダクト」とは、カタログ内で独自の「SKU」として分類される個別の提供物を指します。レートプランは、そのSKUを販売するための価格モデルです。例えば、ニューヨーク・タイムズがWordleへのアクセスを月額プランと年額プランで提供している場合、それは1つのプロダクト/SKUに対して2つのレートプランがあると見なします。

この観察結果から、スーパーリテイナーは自社のビジネスモデルをより適切にコントロールできていることが示唆されます。つまり、スーパーリテイナーたちは、そもそもスーパーリテイナーとなる成果を出すために、より少ない個別提供物で十分となっているのです。

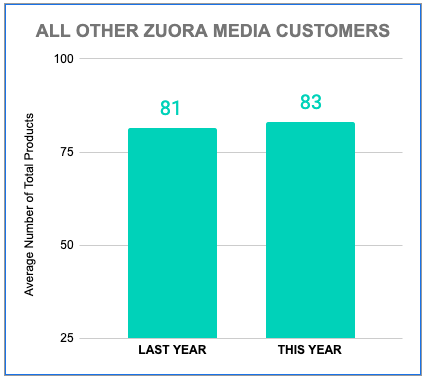

同時に、メディア分野のスーパーリテイナーによるイノベーションのスピードは目を見張るものがあります。彼らは全体としてより多くの新商品を投入しただけでなく、それら新商品の割合も高い成長を示しました。スーパーリテイナーの提供規模は7%増加(55点から59点)し、その他のメディア顧客は2%増加(81点から83点)にとどまりました。

図1&2:コホート内顧客の平均総アクティブ商品数

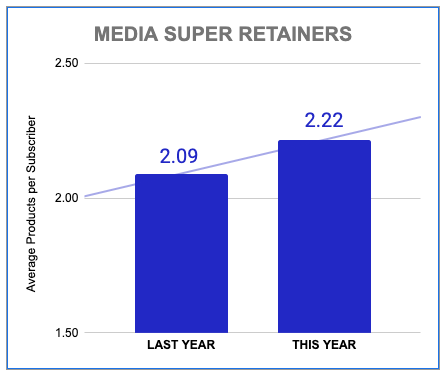

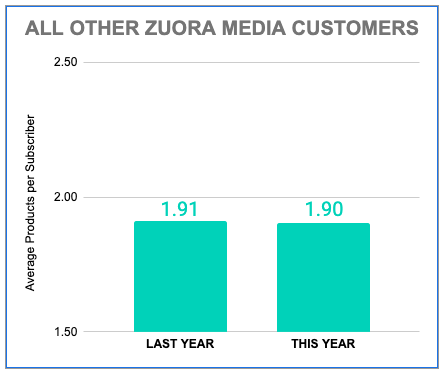

メディア・スーパーリテイナーは、全体的により多くの商品を投入しているだけでなく、1人あたりの加入者が利用する商品の数も増やす方法を見出しています。メディア・スーパーリテイナーは、昨年から今年にかけて1加入者あたり2.09商品から2.22商品へと増加しました。その他のメディア業界の企業は、ほぼ横ばいで1.9商品にとどまっています。

スーパーリテイナーは定義上、ARPA成長率が高いため、この発見は、ARPA成長が既存商品をより多く販売するのではなく、新たな商品を顧客に販売することで推進されていることを示唆しています。

図3&4:1加入者あたりの平均商品数

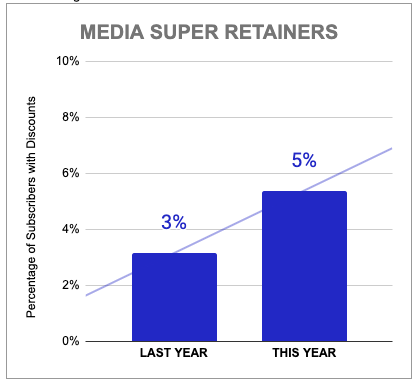

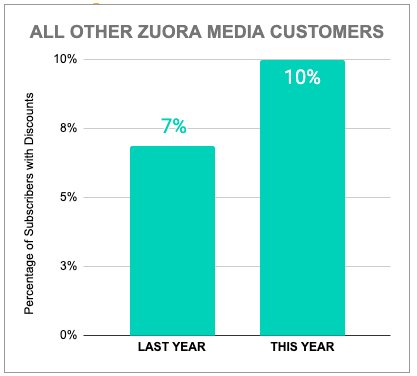

この発見は、メディアコホートにおけるスーパーリテイナーとそれ以外の企業との間で大きな差があったため、特に注目されます。過去12か月間、典型的なメディア・スーパーリテイナーが割引を提供したアクティブ加入者の割合はわずか5%でした。同じ指標が他のメディア顧客では10%となっています。つまり、スーパーリテイナーは業界内の他の企業と比べて、半分の割合しか割引を実施していません。また、業界全体で割引の傾向が増加している点も特筆に値します。

図5&6:1加入者あたりの平均商品数