Guides / 従量課金制がバックオフィスを圧迫している:その解決方法

従量課金制は今や戦略的な必須事項となっていますが、従来の財務システムを圧迫しています。企業がAI主導、消費ベース、ハイブリッドモデルへとシフトする中で、財務チームは請求の紛争から照合の混乱まで、運用負担の増加に直面しています。本記事では、可視性、スケーラビリティ、照合という主要な課題を分解し、収益リスクを冒すことなくGTMイノベーションを支援できるよう、最新のQuote-to-Cashシステムを近代化するためのベストプラクティスを紹介します。

ほとんどのSaaS企業にとって、従量課金制はもはや試験的または選択的なものではありません。ますます多くの企業が、現代のマネタイズ戦略の不可欠な要素として従量課金を導入しています。エージェンティックAIのようなAI主導のサービスからSaaSやデジタルプラットフォームに至るまで、企業は競争力を維持し、採用を促進し、収益を顧客価値と連動させるために、従量制や成果ベースのモデルを採用しています。

しかし、Go-to-MarketチームがトークンベースのAI、プリペイドの引き出し、ロールオーバークレジットといった革新的な価格設定を推進する一方で、財務チームは運用面での負担を強いられています。多くのレガシーシステムは、こうした複雑さに対応できるようには設計されていません。

Zuoraが実施した最新のグローバル財務・会計リーダー調査によると、SaaS財務リーダーの71%が従量課金制をサポートする際にシステムの破綻や大きな課題を報告しています。ほぼすべての回答者が、予測、照合、コンプライアンスリスクを最重要課題として挙げています。

これらは周縁的な事例ではありません。戦略的な必須事項です。そして、財務チームにとって、生き残るためだけでなく、リードするためにQuote-to-Cashプロセスを近代化することが求められています。

可視性のギャップから照合の課題まで、ZuoraはPwCと提携し、従量課金モデルのインパクトを最大化しようとする財務リーダー向けに、主要な課題とベストプラクティスを探りました。

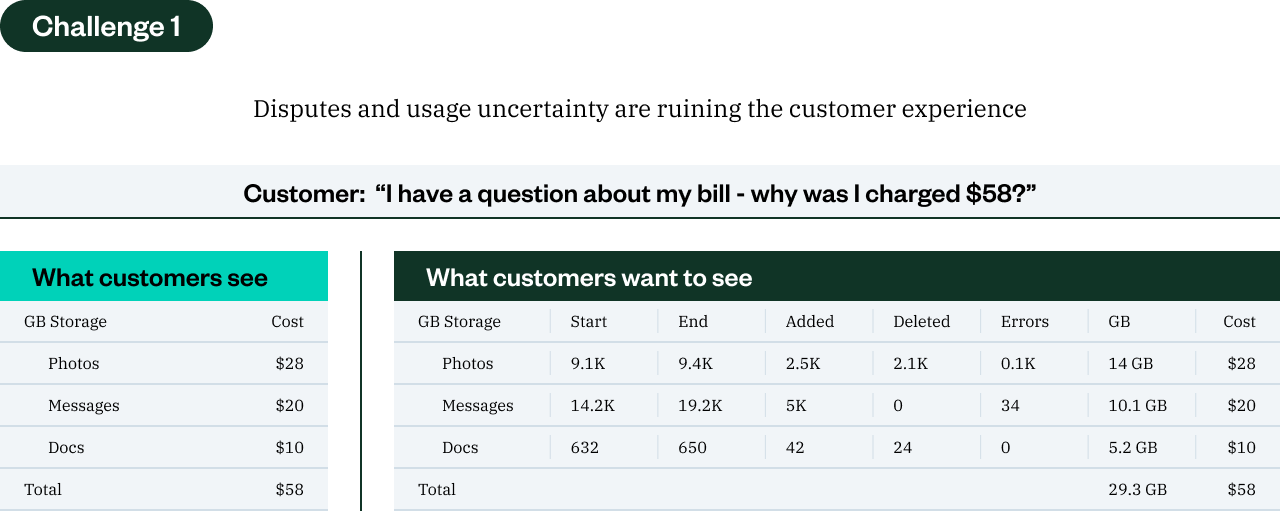

従来のリカーリング収益モデルでは、請求は単純です。販売内容、利用内容、およびその時期が明確です。しかし、従量課金制では動的な消費パターンが導入され、追跡が困難になり、検証や予測はさらに困難となります。

「従量課金モデルへの移行を検討している多くの組織は、プロダクト内部でのデータ生成が非常に初期段階にある状況に直面しています。」とリード・トゥ・レベニューの専門家であり、PwCパートナーのデイビッド・クロウェル氏は述べています。 「特にバックオフィスの財務チームが、そのデータに実際にアクセスできる形でリアルタイムの可視性を持つことは非常に難しいのです。」

プロダクトチームが利用データを管理し、財務部門が事後にしかそれを確認できない場合、紛争は避けられません。

よくあるシナリオは次の通りです。エンジニアリング部門が自社開発の利用システムを所有・管理しています。顧客から請求内容に関する問い合わせがあった場合、エンジニアリングは請求の正当性を証明するためにログファイルを調査しなければなりません。財務部門は直接の可視性がないまま、その請求を正当化しなければならず、最終的には請求(ひいては収益)の減額や償却が発生します。

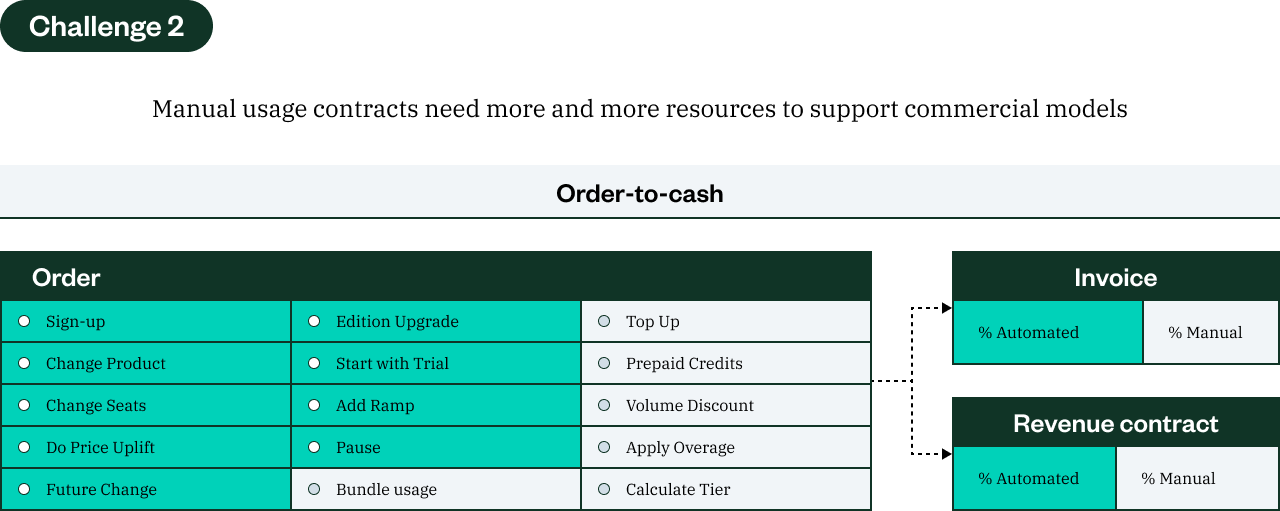

従量課金は単なる請求モデルではなく、特にAIプロダクトが成果ベースの指標や価格設定、ハイブリッド型収益モデルへのシフトを加速させている現代において、全く新しいビジネスモデルへの入口となっています。しかし、ここにはパラドックスがあります。これらのモデルは顧客が求める柔軟性と価値を提供し(そのためアップセルや拡張の機会が増える一方で)、財務チームにとっては膨大な下流業務を生み出すコスト要因ともなり得ます。実際、SaaSの財務・会計リーダーの82%が複合収益モデルによる追加の運用負担に苦慮しており、驚異的な97%が、自社のOrder-to-Cashテクノロジーでは新たな複雑な価格モデルに対応できていないと報告しています。

こうした新しいマネタイズ構造—トップアップ、プリペイド引き出し、期間後の精算、バンドル型利用など—は、標準的な請求・収益フローをしばしば迂回します。その結果、アドホックな見積りや手動の請求スケジュール、収益会計の煩雑化を招きます。68%の財務リーダーがO2Cプロセスの破綻により非標準的な取引を定期的に却下せざるを得ないと回答しています。適切なツールがなければ、財務チームはすべての取引に巻き込まれ、その契約が請求可能でコンプライアンスに適合しているかを一つ一つ確認しなければなりません。

「従量課金は、従来とは異なる粒度のトランザクションイベントをマネタイズする様々な手法を提供します。」とクロウェル氏は述べています。「多くの組織はシンプルなモデルから始めますが、プロダクト別、地域別、顧客セグメント別など、すぐに多様なイノベーションが求められることに気づくのです。」

重要なのは、フロントオフィスを支援するだけでなく、フロントオフィスで必要なことを実現できるよう、バックオフィスも支援体制を整えることです。

— デイビッド・クロウェル

PWC パートナー

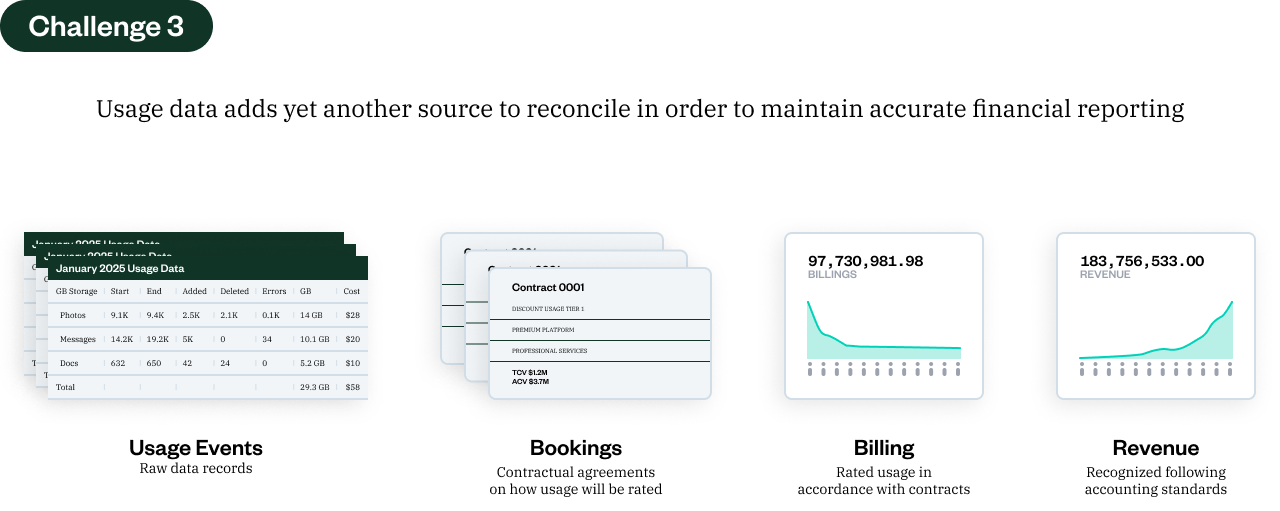

従量課金制で最も深刻な課題の一つが照合です。収益認識や請求のタイミングを決定するデータは、CRM、CPQ、カスタムログ、請求ツール、スプレッドシート、ERPシステムなど、複数のシステムに分散していることが多くあります。

「複数のソースから大量データをセキュアかつタイムリーに取り込めるプラットフォームが不可欠です」とクロウェル氏は指摘します。「これによってバックオフィスのプロセスが自動化され、手動による仕訳入力の必要性が減少します。」統合されたQuote-to-Revenueデータモデルがなければ、財務チームは利用データと契約、利用データと請求書、請求書と収益スケジュールをそれぞれ突き合わせて照合しながら、決算業務に追われることになります。実際、最近の調査ではSaaS業界の財務・会計リーダーのほぼ全員(95%)が、自社のOrder-to-Cash成功の障害としてテクノロジーのギャップを挙げています。

多くの従量モデル、特にプリペイド型やロールオーバー型では、パフォーマンス義務がいつ履行されたかの判断がさらに複雑化します。例えば、企業ごとの収益認識ポリシーによっては、プリペイドモデルの場合、請求された利用分と実際のサービス提供(利用が消費された時点)を会計チームが照合し、収益認識のタイミングを調整する必要があります。これはしばしば見越計上や収益精算が求められ、データが異なるシステムに分散している場合は管理が非常に困難です。

「これらのモデルは複雑かもしれませんが、適切な戦略とシステムがあれば管理可能です」とクロウェル氏は述べています。

複数のソースから大量データを安全かつタイムリーに取り込めるプラットフォームを持つことは極めて重要です。これにより、バックオフィスのプロセスを自動化し、手動仕訳の必要性を削減できます。

従来の財務システムは予測可能なリカーリングモデル向けに構築されており、動的かつ細分化された利用には対応していません。利用データが急増する中で、分断されたシステム間で正確に追跡・請求・収益認識を行うことが困難になっています。

収益漏れ、決算の遅延、顧客との紛争、コンプライアンスリスクなどが挙げられます。可視性と自動化がなければ、財務チームは手作業に圧倒され、業務をスケールさせることができません。

リアルタイムメータリングプラットフォームの導入、チーム間のデータモデル統一、そして利用から請求・収益認識までを結ぶ監査証跡の整備が必要です。

従量課金はパフォーマンス義務の履行時期に影響します。システムが整合していない場合、財務部門がタイミングを手作業で検証しなければならず、誤記載やコンプライアンス問題のリスクが高まります。

一言で言えば「戦略的」です。財務はGTMやプロダクトチームと早期に連携し、運用面での実現可能性を確保し、イノベーションを支えつつコンプライアンスを損なわない柔軟なシステムを構築すべきです。

従量課金制は企業の成長のあり方を変革していますが、それを支えるためには財務チームに適切なツールが必要です。リアルタイムの可視性から収益認識の自動化に至るまで、Order-to-Cashプロセスの近代化はもはや選択肢ではありません。

財務チームが受動的でいる余裕はありません。適切なシステムと戦略を整備することで、従量課金による複雑さを競争優位へと転換し、財務部門をバックオフィスのオペレーターから戦略的推進役へと進化させることができます。

PwCのデイビッド・クロウェル氏とZuoraのキャサリン・シーリー氏を迎えたウェビナー全編をご覧いただき、これらのトピックについてより詳細に解説し、実際の財務リーダーがどのように適応しているかをご確認ください。