Guides / La tarification basée sur l’utilisation complique la gestion de votre back-office : voici comment y remédier

La tarification basée sur l’utilisation complique la gestion de votre back-office : voici comment y remédier

La tarification basée sur l’utilisation est désormais un impératif stratégique, mais elle met à mal les systèmes financiers hérités. À mesure que les entreprises adoptent des modèles pilotés par l’IA, basés sur la consommation et hybrides, les équipes financières font face à une charge opérationnelle accrue, allant des litiges de facturation au chaos de la réconciliation. Dans cet article, nous analysons les principaux défis — visibilité, évolutivité et rapprochement — et partageons les meilleures pratiques pour moderniser vos systèmes du devis à l’encaissement, afin que vous puissiez soutenir l’innovation GTM sans mettre vos revenus en péril.

Pour la majorité des entreprises SaaS, la tarification basée sur l’utilisation n’est plus expérimentale ni facultative. Elle devient de plus en plus un élément essentiel des stratégies de monétisation modernes. Des services pilotés par l’IA tels que l’IA agentique aux plateformes SaaS et numériques, les entreprises adoptent des modèles basés sur l’utilisation et les résultats pour rester compétitives, stimuler l’adoption et aligner les revenus sur la valeur client.

Mais alors que les équipes go-to-market avancent à grands pas avec des modèles tarifaires innovants — tels que l’IA basée sur des jetons, les avances prépayées et les crédits reportables — les équipes financières doivent rattraper le retard opérationnel. La plupart des systèmes existants n’ont tout simplement pas été conçus pour ce niveau de complexité.

Dans la dernière enquête de Zuora auprès des dirigeants mondiaux de la finance et de la comptabilité, 71 % des responsables financiers SaaS ont signalé des défaillances ou des difficultés majeures lors de la mise en place de la tarification basée sur l’utilisation. Pratiquement tous citent la prévision, le rapprochement et les risques de conformité comme principales préoccupations.

Ce ne sont pas des cas d’usage marginaux. Ce sont des impératifs stratégiques. Et ils poussent les équipes financières à moderniser le processus du devis à l’encaissement, non seulement pour survivre, mais pour prendre le leadership.

Des lacunes en matière de visibilité aux difficultés de rapprochement, Zuora s’est associée à PwC pour explorer les principaux défis et meilleures pratiques à destination des responsables financiers à la pointe de l’optimisation de l’impact des modèles basés sur l’utilisation.

Principaux enseignements

- La visibilité est incontournable : Les données d’utilisation en temps réel permettent une facturation précise, préviennent les litiges et facilitent la prévision.

- L’évolutivité exige alignement et agilité : Les équipes GTM, produit et finance doivent collaborer pour opérationnaliser les nouveaux modèles tarifaires.

- L’automatisation est la seule voie vers l’efficacité : Le rapprochement manuel n’est pas scalable. Les plateformes modernes sont absolument indispensables.

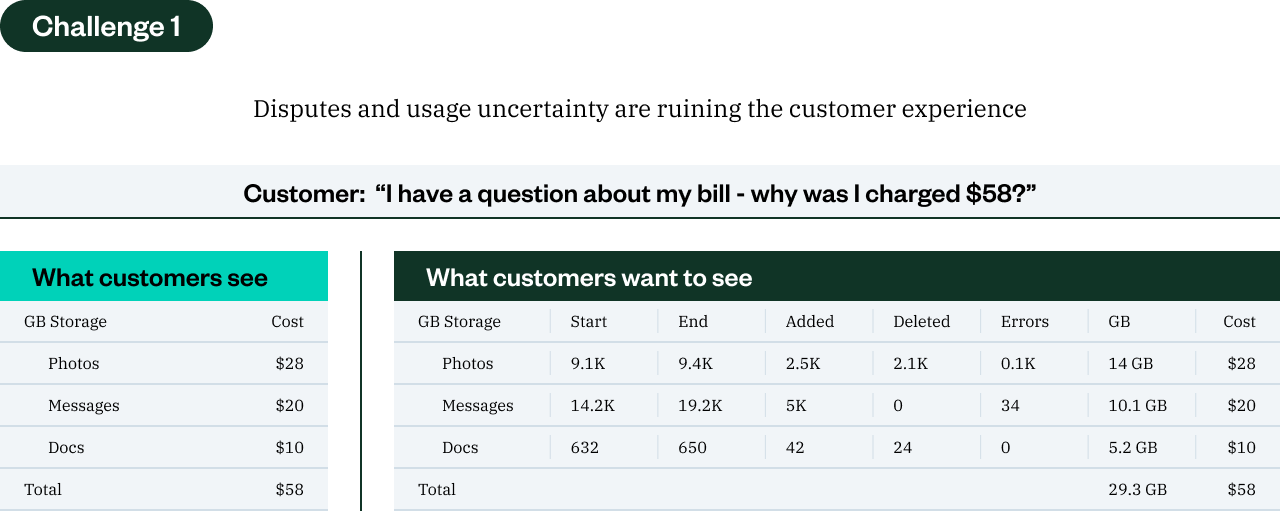

Défi 1 : Manque de visibilité sur les données d’utilisation

Dans les modèles traditionnels de revenus récurrents, la facturation est simple : vous savez ce qui a été vendu, ce qui a été utilisé, et quand. Mais la tarification basée sur l’utilisation introduit des schémas de consommation dynamiques qui peuvent être difficiles à suivre et encore plus difficiles à valider ou à prévoir.

« De nombreuses organisations qui envisagent de passer à des modèles basés sur l’utilisation travaillent avec une génération de données très embryonnaire au sein de leur produit, » déclare l’expert lead to revenue et Associé chez PwC, David Crowell. « Il est particulièrement difficile de donner aux équipes financières du back-office une visibilité en temps réel sur ces données de manière exploitable. »

Lorsque les équipes produit détiennent les données d’utilisation — et que la finance ne les consulte qu’a posteriori — les litiges sont inévitables.

Voici un scénario très courant : l’ingénierie possède et contrôle un système de suivi de l’utilisation développé en interne. Lorsque les clients posent des questions sur leur facture, l’ingénierie doit fouiller dans les fichiers journaux pour prouver l’exactitude des montants facturés. La finance, quant à elle, doit justifier ces montants sans avoir de visibilité directe. Le résultat ? Les montants facturés (et finalement, les revenus) doivent être passés en pertes.

Meilleures pratiques :

- Mettez en place une mesure en temps réel : Les plateformes de metering comblent le fossé entre l’utilisation produit et les systèmes de facturation, transformant les données brutes en indicateurs facturables.

- Adoptez un modèle de données unifié : Assurez-vous que les équipes d’ingénierie, de deal desk, d’opérations de facturation et de reconnaissance des revenus disposent toutes des mêmes informations.

- Mettez en place des pistes d’audit : Chaque événement d’utilisation doit être traçable — qui l’a utilisé, quand, et comment il a été tarifé.

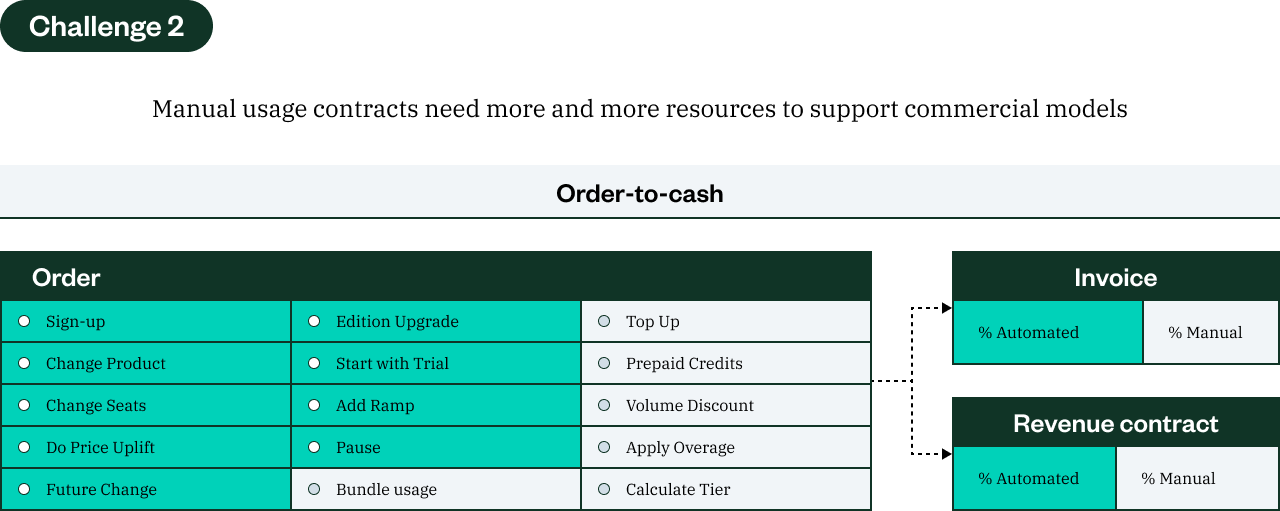

Défi 2 : Gérer des modèles commerciaux complexes et faire évoluer la monétisation

L’utilisation n’est pas seulement un modèle de facturation ; c’est une porte d’entrée vers de tout nouveaux modèles économiques, d’autant plus que les produits d’IA accélèrent la transition vers des indicateurs de résultats et des modèles tarifaires et de revenus hybrides. Mais il y a un paradoxe : si ces modèles offrent la flexibilité et la valeur accrues recherchées par les clients (et augmentent ainsi les opportunités d’upsell et d’expansion), ils peuvent également être coûteux, générant une charge opérationnelle considérable pour les équipes financières. De fait, 82 % des responsables financiers et comptables SaaS rencontrent des difficultés face à la charge supplémentaire engendrée par les modèles de revenus mixtes. Et un chiffre impressionnant de 97 % déclarent que leur technologie order-to-cash est incapable de gérer les nouveaux modèles tarifaires, plus complexes.

Ces nouvelles structures de monétisation — recharges, avances prépayées, ajustements post-période et utilisation groupée — contournent souvent les flux standards de facturation et de revenus. Cela conduit à des devis ad hoc, des calendriers de facturation manuels et des casse-têtes comptables. Nous avons constaté que 68 % des responsables financiers déclarent devoir régulièrement refuser des contrats non standard en raison de défaillances dans leurs processus O2C. Sans les bons outils, les équipes financières sont sollicitées sur chaque transaction, simplement pour s’assurer que le contrat est facturable et conforme.

« L’utilisation représente une variété de façons de monétiser une granularité différente de vos événements transactionnels, » explique Crowell. « Beaucoup d’organisations commencent par un modèle simple, mais découvrent rapidement qu’il existe de nombreuses innovations — par produit, par zone géographique, par segment de clientèle. »

Meilleures pratiques :

- Collaborez en amont avec les équipes GTM : La finance doit être impliquée dès la définition des nouveaux modèles tarifaires afin d’assurer leur viabilité opérationnelle.

- Concevez des systèmes de devis intégrant l’utilisation : Un système CPQ qui prend en compte les paliers d’utilisation, les avances et les dépassements permet de limiter les interventions manuelles.

- Automatisez la reconnaissance des revenus : Configurez votre système de gestion des revenus pour prendre en charge des modèles dynamiques tout en respectant la norme ASC 606.

Il ne s’agit pas seulement de donner les moyens au front-office, mais de s’assurer que le back-office est également en capacité de soutenir ce qui doit être réalisé en front-office.

— David Crowell

Associé, PwC

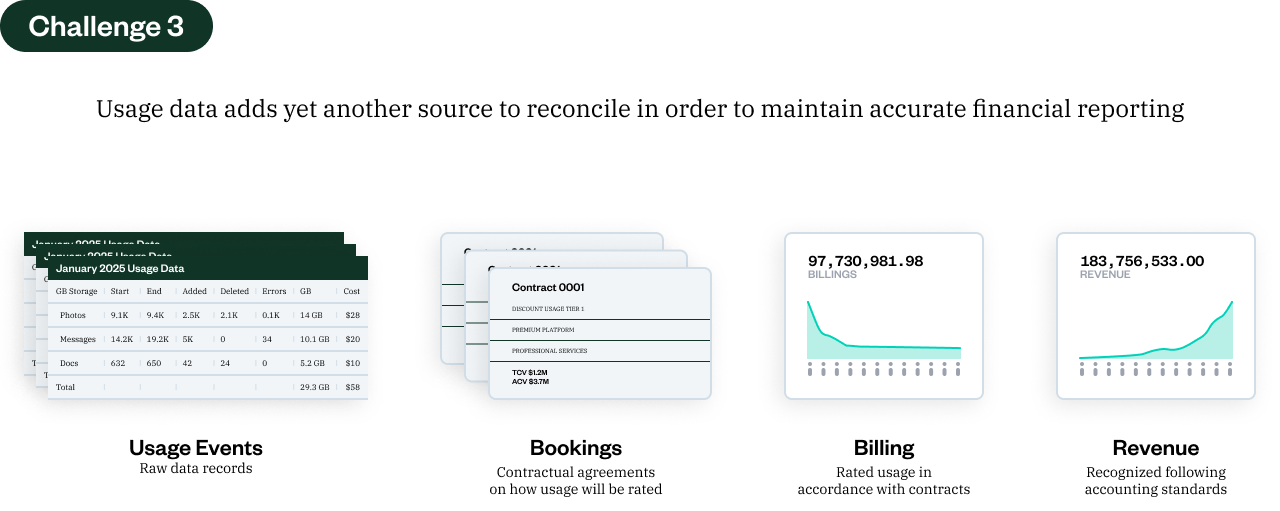

Défi 3 : Rapprochement entre systèmes déconnectés

L’un des points de douleur les plus aigus liés à la tarification basée sur l’utilisation est le rapprochement. Bien souvent, les données qui déterminent le moment de comptabilisation du revenu et de la facturation sont dispersées entre plusieurs systèmes : CRM, CPQ, journaux personnalisés, outils de facturation, tableurs et systèmes ERP.

« Il est essentiel de disposer de plateformes capables d’ingérer un volume important de données provenant de multiples sources, avec un niveau de sécurité et de rapidité adéquat, » souligne Crowell. « Cela permet d’automatiser les processus back-office et de réduire le recours aux écritures manuelles. » Sans un modèle de données unifié du devis au revenu, les équipes financières doivent rapprocher l’utilisation avec les contrats, l’utilisation avec les factures, et les factures avec les plannings de revenus — tout cela dans l’urgence de la clôture comptable. En réalité, dans une enquête récente, près de tous les responsables financiers et comptables (95 %) du secteur SaaS ont identifié des lacunes technologiques comme un obstacle à la réussite du processus order-to-cash au sein de leur organisation.

De nombreux modèles d’utilisation, en particulier ceux prépayés ou basés sur le report, compliquent également la détermination du moment où les obligations de performance sont remplies. Par exemple, selon la politique de reconnaissance des revenus d’une entreprise, un modèle prépayé exigerait que l’équipe comptable valide l’utilisation facturée par rapport à la prestation réelle du service (au moment où l’utilisation a eu lieu) afin de rapprocher le calendrier de reconnaissance des revenus. Cela implique souvent des hypothèses sur les charges à payer et des ajustements de revenus difficiles à gérer lorsque les données sont réparties sur différents systèmes.

« Ces modèles peuvent être complexes, » ajoute Crowell, « mais ils sont maîtrisables avec les bonnes stratégies et les bons systèmes. »

Meilleures pratiques :

- Mettez en place un système unifié pour des données unifiées : L’ensemble de vos systèmes order-to-cash, y compris votre CPQ, catalogue produit, système de facturation, facturation et système de gestion des revenus, doivent utiliser un langage commun afin d’assurer la cohérence des données de bout en bout.

- Construisez des pipelines d’utilisation vérifiables : Identifiez chaque événement d’utilisation avec les métadonnées contractuelles pertinentes (par exemple, SKU produit, palier tarifaire, ID compte).

- Impliquez la finance dans la conception produit et tarifaire : Faire intervenir les équipes financières et comptables en amont des discussions tarifaires permet d’assurer l’alignement sur les politiques et d’éviter des perturbations en aval.

- Gérez l’utilisation non facturée et la reconnaissance des revenus basée sur l’utilisation : Les outils qui suivent l’utilisation avant facturation aident les équipes en charge des revenus à rester conformes à la norme ASC 606.

- Automatisez votre sous-grand livre des revenus : Reliez les données d’utilisation aux obligations de performance et automatisez les règles de reconnaissance afin de limiter les ajustements manuels.

Il est essentiel de disposer de plateformes capables d’ingérer un volume important de données provenant de multiples sources, tout en garantissant la sécurité et la rapidité. Cela permet d’automatiser les processus back-office et de réduire le besoin d’écritures manuelles.

— David Crowell

Associé, PwC

Foire aux questions

1. Pourquoi la tarification basée sur l’utilisation pose-t-elle problème aux équipes financières ?

Parce que les systèmes financiers hérités ont été conçus pour des modèles récurrents et prévisibles, et non pour une utilisation dynamique et granulaire. Avec l’explosion des données d’utilisation, il devient difficile de suivre, de facturer et de reconnaître les revenus avec précision à travers des systèmes déconnectés.

2. Quel est le principal risque à ne pas mettre à jour les systèmes financiers pour gérer l’utilisation ?

Fuite de revenus, retards de clôture, litiges clients et risques de non-conformité. Sans visibilité ni automatisation, les équipes financières sont submergées par les tâches manuelles et ne peuvent pas faire évoluer les opérations.

3. Comment les équipes financières peuvent-elles obtenir de la visibilité sur les données d’utilisation ?

En mettant en place des plateformes de mesure en temps réel, en unifiant les modèles de données entre les équipes et en assurant que les pistes d’audit relient l’utilisation à la facturation et à la reconnaissance des revenus.

4. Comment la monétisation basée sur l’utilisation impacte-t-elle la reconnaissance des revenus et la conformité ASC 606 ?

L’utilisation influe souvent sur le moment où les obligations de performance sont remplies. Sans systèmes alignés, la finance doit valider manuellement les échéances, ce qui accroît le risque d’erreurs ou de problèmes de conformité.

5. Quel est le rôle de la finance dans la mise en place de nouveaux modèles tarifaires ?

En résumé : stratégique. La finance doit collaborer en amont avec les équipes GTM et produit pour garantir la viabilité opérationnelle et bâtir des systèmes flexibles capables de soutenir l’innovation sans compromettre la conformité.

Soutenez l’innovation GTM sans mettre en péril le back-office

La tarification basée sur l’utilisation transforme la façon dont les entreprises se développent, à condition que les équipes financières disposent des outils nécessaires pour l’accompagner. De la visibilité en temps réel à l’automatisation de la reconnaissance des revenus, la modernisation du processus order-to-cash n’est plus une option.

Les équipes financières ne peuvent plus se permettre d’être réactives. Les bons systèmes et stratégies permettent de transformer la complexité de l’utilisation en avantage concurrentiel et d’élever la fonction finance du statut d’opérateur back-office à celui de partenaire stratégique.

Envie d’aller plus loin ?

Regardez le webinaire complet avec David Crowell de PwC et Katherine Shealy de Zuora pour approfondir ces sujets et découvrir les retours d’expérience de responsables financiers qui s’adaptent à ces évolutions.